Prüfungsvermerk nach abgeschlossener Projektförderung

Prüfungsvermerk nach abgeschlossener Projektförderung

Prüfungsvermerk nach abgeschlossener Projektförderung

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

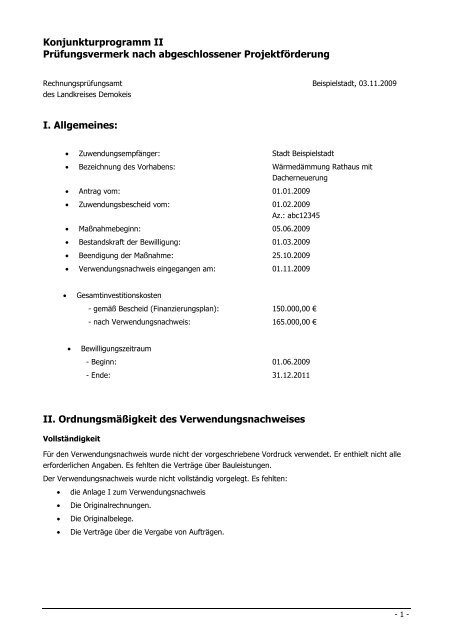

Konjunkturprogramm II<br />

<strong>Prüfungsvermerk</strong> <strong>nach</strong> <strong>abgeschlossener</strong> <strong>Projektförderung</strong><br />

Rechnungsprüfungsamt Beispielstadt, 03.11.2009<br />

des Landkreises Demokeis<br />

I. Allgemeines:<br />

• Zuwendungsempfänger: Stadt Beispielstadt<br />

• Bezeichnung des Vorhabens: Wärmedämmung Rathaus mit<br />

Dacherneuerung<br />

• Antrag vom: 01.01.2009<br />

• Zuwendungsbescheid vom: 01.02.2009<br />

Az.: abc12345<br />

• Maßnahmebeginn: 05.06.2009<br />

• Bestandskraft der Bewilligung: 01.03.2009<br />

• Beendigung der Maßnahme: 25.10.2009<br />

• Verwendungs<strong>nach</strong>weis eingegangen am: 01.11.2009<br />

• Gesamtinvestitionskosten<br />

- gemäß Bescheid (Finanzierungsplan): 150.000,00 €<br />

- <strong>nach</strong> Verwendungs<strong>nach</strong>weis: 165.000,00 €<br />

• Bewilligungszeitraum<br />

- Beginn: 01.06.2009<br />

- Ende: 31.12.2011<br />

II. Ordnungsmäßigkeit des Verwendungs<strong>nach</strong>weises<br />

Vollständigkeit<br />

Für den Verwendungs<strong>nach</strong>weis wurde nicht der vorgeschriebene Vordruck verwendet. Er enthielt nicht alle<br />

erforderlichen Angaben. Es fehlten die Verträge über Bauleistungen.<br />

Der Verwendungs<strong>nach</strong>weis wurde nicht vollständig vorgelegt. Es fehlten:<br />

• die Anlage I zum Verwendungs<strong>nach</strong>weis<br />

• Die Originalrechnungen.<br />

• Die Originalbelege.<br />

• Die Verträge über die Vergabe von Aufträgen.<br />

- 1 -

Konjunkturprogramm II - <strong>Prüfungsvermerk</strong> <strong>nach</strong> <strong>abgeschlossener</strong> <strong>Projektförderung</strong><br />

III. Zweckentsprechende und wirtschaftliche Verwendung der<br />

Zuwendung<br />

Zweckentsprechende Verwendung<br />

Gegenstand der Prüfung war, in wieweit der Sachbericht den Anforderungen entspricht, die erforderlichen<br />

Erklärungen abgegeben wurden, die Auflagen beachtet wurden und ob sich aus den Angaben im<br />

Verwendungs<strong>nach</strong>weis bzw. auf den Zahlungsbelegen Hinweise für eine zweckwidrige Verwendung ergeben<br />

haben.<br />

Mit der Maßnahme ist <strong>nach</strong> dem Zeitpunkt der Bewilligung begonnen worden.<br />

Der im Rahmen des Verwendungs<strong>nach</strong>weises geforderte Sachbericht genügt nicht den Anforderungen. Es<br />

wurden nur sehr allgemeine Beschreibungen gemacht.<br />

Die im Verwendungs<strong>nach</strong>weis unter Punkt 6 geforderten Erklärungen wurden insgesamt abgegeben.<br />

Die Einhaltung der Allgemeinen Nebenbestimmungen für Gebietskörperschaften (ANBest-GK), war nicht<br />

Gegenstand der Prüfung. Die Auflagen des Bewilligungsbescheides vom 01.02.2009 wurden nicht in vollem<br />

Umfang beachtet. Nicht beachtet wurde:<br />

• Ein Prüfungsrecht des Zuwendungsempfängers gegenüber dem Letztempfänger auszubedingen.<br />

• Die Maßnahme bis zum Anfang des Bewilligungszeitraum zu beginnen.<br />

Die Prüfung der Angaben im Verwendungs<strong>nach</strong>weis und in Anlage I zum Verwendungs<strong>nach</strong>weis ergab<br />

Folgendes:<br />

• Sicherheitseinbehalte wurden nicht kenntlich gemacht.<br />

• Die aufgeführten Daten sind rechnerisch richtig.<br />

• Die Daten stimmten mit den Originalbelegen bzw. -rechnungen überein.<br />

• Die im Verwendungs<strong>nach</strong>weis aufgeführten Gesamtmittel (ohne Eigenanteil) korrespondierten mit<br />

den Gesamtmitteln laut Sachbuch.<br />

• Bezüglich der im Verwendungs<strong>nach</strong>weis aufgeführten Gesamtinvestitionskosten zu den<br />

Gesamtinvestitionskosten laut Sachbuch waren Unstimmigkeiten zu verzeichnen.<br />

• Der im Verwendungs<strong>nach</strong>weis ausgewiesene Eigenanteil korrespondierte mit dem sich auch den<br />

Büchern der Kasse ergebenden Eigenanteil.<br />

• Bezüglich der Angaben in Anlage I waren Unstimmigkeiten zu den Büchern der Kasse zu<br />

verzeichnen.<br />

Da im Zuwendungsbescheid die Weitergabe der Zuwendung an Dritte zugelassen und auch umgesetzt<br />

wurde, war die Prüfung der Rechnungslegung in Bezug auf etwaige Hinweise einer zweckwidrigen<br />

Verwendung nicht Gegenstand der Prüfung.<br />

Aus der Prüfung der Originalbelege bzw. -rechnungen ergaben sich Hinweise auf eine zweckwidrige<br />

Verwendung der Zuwendung:<br />

• Die Maßnahmebezeichnung laut Rechnung weicht von der Bezeichnung laut Bescheid ab.<br />

Zwecks Aufklärung wurde diesbezüglich eine In-Augenscheinnahme vorgenommen. Der Vor-Ort-Termin fand<br />

am 12.10.2009 statt. Zugegen waren der Bürgermeister, der Bauamtsleiter und seitens des RPA Frau Giftig.<br />

Die Originalrechnungen wurden mit dem Aufdruck „Für Verwendungszweck -Wärmedämmung Rathaus mit<br />

Dacherneuerung-, Landratsamt Demoland, Rechnungsprüfungsamt“ versehen. Die zwecks Weiterleitung an<br />

die Bewilligungsbehörde beigefügten Beleg- und Rechnungskopien wurden hinsichtlich deren<br />

Übereinstimmung mit den Originalen geprüft. Die Übereinstimmung wurde auf den Kopien bestätigt.<br />

- 2 -

Konjunkturprogramm II - <strong>Prüfungsvermerk</strong> <strong>nach</strong> <strong>abgeschlossener</strong> <strong>Projektförderung</strong><br />

Wirtschaftliche und sparsame Verwendung<br />

Grundlage für die Prüfung der wirtschaftlichen und sparsamen Verwendung der Zuwendung bildete der <strong>nach</strong><br />

§ 30 VOB/A zu fertigende Vergabevermerk. Gegenstand der Prüfung war dabei, ob die im Vergabevermerk<br />

dokumentierten Entscheidungen mit den einschlägigen vergaberechtlichen Regelungen im Einklang standen.<br />

Darüber hinaus gehende Fragen, wie bspw. die Beachtung einzelner vergaberechtlicher Verfahrensschritte<br />

oder baufachliche Prüfungen waren nicht Gegenstand der Prüfung. Zur Prüfung lag ein entsprechender<br />

Vergabevermerk <strong>nach</strong> § 30 VOB/A vor.<br />

Aus der Prüfung ergaben sich Beanstandungen.<br />

Die Freihändige Vergabe der Bauleistungen stand nicht im Einklang mit den einschlägigen<br />

vergaberechtlichen Vorschriften. Aufgrund des Umfangs der zu vergebenden Leistungen hätte <strong>nach</strong> § 3<br />

VOB/A eine Beschränkte Ausschreibung erfolgen müssen.<br />

Beispielstadt, 03.11.2009<br />

Rechnungsprüfungsamt des Landkreises Demokreis<br />

Az.:abc12345<br />

Robert Prüfmeister<br />

Prüfer<br />

- 3 -