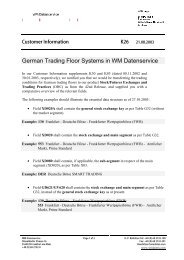

Agenda_Protokoll_AK ... - WM Datenservice

Agenda_Protokoll_AK ... - WM Datenservice

Agenda_Protokoll_AK ... - WM Datenservice

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>WM</strong> Arbeitskreis Investmentfonds/Direktanlage<br />

Direktanlage<br />

Besteuerung von IHS mit Lieferanspruch auf Edelmetalle, Rohstoffe<br />

• BMF-Schreiben vom 22.12.2009, Tz. 57; Einnahmen stellen Einkünfte aus § 20 Abs.<br />

2 Satz 1 Nr. 7 EStG dar<br />

• Ohne physische Hinterlegung („nicht gedeckt“)<br />

• Physische Hinterlegung jedoch börsenfähig (Was heißt börsenfähig?)<br />

• Wahlrecht Rohstoff/Geld zählt ebenfalls als „KO“ Kriterium<br />

• § 52a Abs. 10 Satz 8 EStG findet bei allen vor dem 01.01.2009 angeschafften<br />

Wertpapieren Anwendung („Zertifikate-Regelung“)<br />

• Eventuell Klassifizierung in einem neuen <strong>WM</strong>-Feld „Besonderheiten Besteuerung von<br />

Kapitalerträgen“ (z.B.:...gemäß Mitteilung des Emittenten handelt es sich um keine<br />

Kapitalforderung...vgl. Folie 77)<br />

• Umschlüsselung auf Steuerpflichtig (GD423/424)<br />

• Einschlüsselung in die Produktgruppe Zertifikate (GD198B, EFIC)<br />

• Fachinformation (derzeit in Abstimmung mit dem ZKA) bzgl. Umsetzung erfolgt in<br />

Kürze<br />

02.02.2010 65