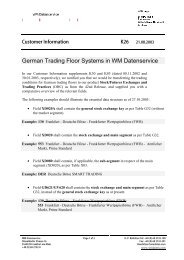

Agenda_Protokoll_AK ... - WM Datenservice

Agenda_Protokoll_AK ... - WM Datenservice

Agenda_Protokoll_AK ... - WM Datenservice

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>WM</strong> Arbeitskreis Investmentfonds/Direktanlage<br />

Investmentfonds<br />

Anrechenbare ausländische Quellensteuer gem. Tz. 77a<br />

• Anrechnung max. i.H.v. 25% der steuerpflichtigen Erträge („CAP“)<br />

• Anrechnung 25% auf die ausländischen Nettoquellerträge<br />

• Wie ist zu rechnen?<br />

• Variante A<br />

25% der Summe aus den mit tatsächlichen Quellensteuern belasteten und den<br />

mit fiktiven Quellensteuern belasteten ausländischen Einkünften<br />

Bsp.: 15 QueSt auf 30 Dividenden (netto), 15 fiktive QueSt auf 100 Dividenden (netto)<br />

Steuerpflichtiger Betrag: 130 (ED210 bzw. ED207+ED208+ED209); § 5 Abs. 1 Nr. 1d)<br />

EStG<br />

Lösung:<br />

130*25%= 32,5 max. anrechenbar (Höchstbetrag)<br />

15+15= 30 anrechenbar; der „Überhang“ von 7,5 QueSt auf Dividenden konnte durch die<br />

Summenrechnung genutzt werden<br />

ED319 = 15 (anrechenbar)<br />

ED320 = 15 (fiktiv anrechenbar)<br />

02.02.2010 6