DISKUSSIONSBEITRÄGE - DHBW Villingen-Schwenningen

DISKUSSIONSBEITRÄGE - DHBW Villingen-Schwenningen

DISKUSSIONSBEITRÄGE - DHBW Villingen-Schwenningen

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

schäftsleitung in Rahmen des Auskunftsprozesses beim direkten Auskunftsrecht<br />

umfassend informiert wird.<br />

Auch das Risiko, dass die Kompetenz der Geschäftsleitung durch die direkte Zugriffsmöglichkeit<br />

des Aufsichtsorgans auf eines seiner Instrumente beschränkt<br />

wird, stufen die meisten Befragten als wenig relevant ein. Nur ein Befragter glaubt,<br />

dieses Risiko treffe zu. Acht weitere (9 %) bewerten es als eher zutreffend. Demgegenüber<br />

sehen 87 % der Revisionsleiter dieses Risiko (eher) nicht.<br />

In der theoretischen Abhandlung wurde weiterhin die Schwierigkeit für die Interne<br />

Revision thematisiert, den Verpflichtungen gegenüber der Geschäftsleitung einerseits<br />

und gegenüber dem Aufsichtsorgan andererseits gerecht zu werden, ohne<br />

dass dies zu Spannungen und Vertrauensverlust führt.<br />

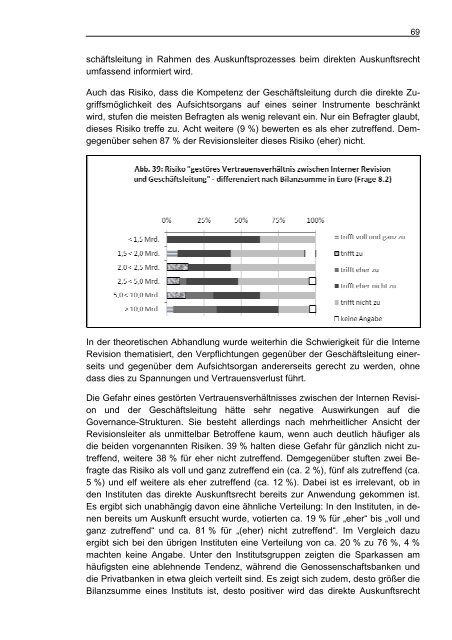

Die Gefahr eines gestörten Vertrauensverhältnisses zwischen der Internen Revision<br />

und der Geschäftsleitung hätte sehr negative Auswirkungen auf die<br />

Governance-Strukturen. Sie besteht allerdings nach mehrheitlicher Ansicht der<br />

Revisionsleiter als unmittelbar Betroffene kaum, wenn auch deutlich häufiger als<br />

die beiden vorgenannten Risiken. 39 % halten diese Gefahr für gänzlich nicht zutreffend,<br />

weitere 38 % für eher nicht zutreffend. Demgegenüber stuften zwei Befragte<br />

das Risiko als voll und ganz zutreffend ein (ca. 2 %), fünf als zutreffend (ca.<br />

5 %) und elf weitere als eher zutreffend (ca. 12 %). Dabei ist es irrelevant, ob in<br />

den Instituten das direkte Auskunftsrecht bereits zur Anwendung gekommen ist.<br />

Es ergibt sich unabhängig davon eine ähnliche Verteilung: In den Instituten, in denen<br />

bereits um Auskunft ersucht wurde, votierten ca. 19 % für „eher“ bis „voll und<br />

ganz zutreffend“ und ca. 81 % für „(eher) nicht zutreffend“. Im Vergleich dazu<br />

ergibt sich bei den übrigen Instituten eine Verteilung von ca. 20 % zu 76 %, 4 %<br />

machten keine Angabe. Unter den Institutsgruppen zeigten die Sparkassen am<br />

häufigsten eine ablehnende Tendenz, während die Genossenschaftsbanken und<br />

die Privatbanken in etwa gleich verteilt sind. Es zeigt sich zudem, desto größer die<br />

Bilanzsumme eines Instituts ist, desto positiver wird das direkte Auskunftsrecht<br />

69