Immobilien Jahrbuch 2012 - Bankhaus Ellwanger & Geiger KG

Immobilien Jahrbuch 2012 - Bankhaus Ellwanger & Geiger KG

Immobilien Jahrbuch 2012 - Bankhaus Ellwanger & Geiger KG

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Ummen / Johns<br />

IMMOBILIEN<br />

<strong>Jahrbuch</strong> <strong>2012</strong><br />

Analysen, Trends, Perspektiven<br />

2007 2008 2009 2010 2011 <strong>2012</strong>2013<br />

IVD Service GmbH

Michael Beck<br />

<strong>Immobilien</strong>konjunktur<br />

Deutsche und europäische<br />

<strong>Immobilien</strong>aktien/REITs –<br />

Hoffen auf <strong>2012</strong>!<br />

86<br />

E-Mail: Michael.Beck@privatbank.de<br />

Michael Beck, Leiter Portfolio Management <strong>Bankhaus</strong> <strong>Ellwanger</strong> & <strong>Geiger</strong> <strong>KG</strong><br />

<strong>Immobilien</strong>aktien-Investoren durchlebten in 2011 ein Wechselbad der Gefühle.<br />

Nach einem guten Start in das neue Jahr brachten die letzten Monate des Jahres<br />

starke Kurseinbrüche mit sich. Im Mai 2011 wagten mit der GSW <strong>Immobilien</strong> AG<br />

und der Prime Office REIT-AG eine <strong>Immobilien</strong>aktiengesellschaft und ein REIT den<br />

Gang an die deutsche Börse. Während die GSW ihren gescheiterten Börsengang<br />

von 2010 mit verändertem unternehmensinternen Datenkranz (v.a.<br />

Refinanzierung) und verbessertem Kapitalmarktumfeld in 2011 relativ reibungslos<br />

nachholen konnte, verlief die Börseneinführung des REIT „Prime Office REIT-AG“<br />

etwas holpriger. Auch hier war es eine Mischung aus unternehmens- und marktspezifischen<br />

Faktoren, die Investoren zögern ließen, bei den ursprünglich angekündigten<br />

Konditionen zuzugreifen. Künftige Leerstands- bzw. Nachvermietungsrisiken<br />

wichtiger PRIME-Office-AG-Kernimmobilien und eine leichte Eintrübung<br />

des allgemeinen Aktienmarktklimas machten eine Anpassung der Bookbuilding-<br />

Spanne nach unten notwendig. Letztendlich gelang der Börsengang im zweiten<br />

Anlauf. Nichtsdestoweniger keimten die Hoffnungen auf den Start einer "goingpublic-Welle"<br />

auf, die allerdings mit der Verschärfung der europäischen EU-<br />

Schuldenkrise und dem anschließenden Kollabieren der weltweiten Finanzmärkte<br />

ab August 2011 schnell wieder im Sande verlief.<br />

Beim Thema Kapitalmaßnahmen konnten verschiedene <strong>Immobilien</strong>aktien-<br />

Gesellschaften den in 2010 begründeten positiven Trend fortführen. Sie konnten

<strong>Immobilien</strong> <strong>Jahrbuch</strong> <strong>2012</strong><br />

die Börse in ihrer ureigenen Funktion nutzen und sich über Kapitalerhöhungen<br />

neue Eigenmittel beschaffen (z.B. TAG <strong>Immobilien</strong> AG, IVG <strong>Immobilien</strong> AG und<br />

Alstria Office AG). Erfreulicherweise hielt dieser Trend auch im volatilen 4. Quartal<br />

2011 an, als u.a. die "Deutsche Wohnen AG" und wiederum die "IVG <strong>Immobilien</strong> AG"<br />

erfolgreich Kapitalmaßnahmen durchführen konnten. Insgesamt konnten auf diesem<br />

Weg in Deutschland über eine halbe Mrd. ¤ Eigenkapital an den Börsen eingeworben<br />

werden. Ein Trend war dabei zu beobachten: Die Kapitalerhöhung unter<br />

Ausschluss des Bezugsrechtes kommt zunehmend in Mode. Eine regelmäßige<br />

Verwässerung der Beteiligungsverhältnisse ist dabei die Folge, welche die<br />

Altaktionäre bei dieser Vorgehensweise hinnehmen müssen.<br />

Für die Gesamtentwicklung der <strong>Immobilien</strong>aktienindizes schlugen die Kapitalerhöhungen<br />

nicht übermäßig zu Buche, da das <strong>Immobilien</strong>aktienjahr 2011 in der<br />

Summe sehr enttäuschend ausfiel. Die durchschnittlichen Discounts der Börsenkurse<br />

zu den Net Asset-Value-Werten der <strong>Immobilien</strong>gesellschaften weiteten sich<br />

bis Ende 2011 auf ca. 30% aus. Per Stichtag 31.12.2011 weisen die verschiedenen<br />

vom <strong>Bankhaus</strong> <strong>Ellwanger</strong> & <strong>Geiger</strong> berechneten Performance-Indizes folgende<br />

Ergebnisse aus:<br />

Deutschland:<br />

E&G-DIMAX (<strong>Immobilien</strong>aktien Deutschland) - 11,94%<br />

E&G-GREIT (REITs Deutschland) - 14,76%<br />

Vergleich: Dax - 14,69%<br />

Europa:<br />

E&G-EPIX 30 (Euroland) - 15,88%<br />

E&G-EPIX 50 (Pan-Europa) - 13,20%<br />

E&G-ERIX (REITs Europa) - 12,00%<br />

Vergleich: DJ Stoxx 50 (Performance Index) - 5,10%<br />

Es stellt sich insbesondere nach schlechten <strong>Immobilien</strong>aktienjahren die Frage, ob<br />

es lohnt, höhere Volatilitäten bei <strong>Immobilien</strong>aktien im Zeitverlauf in Kauf zu nehmen.<br />

Die Betrachtung der langfristigen Performancezahlen muss zeigen, ob dies<br />

durch höhere Renditen entschädigt wird. Da die europäischen E&G-Zeitreihen<br />

nunmehr 24 Jahre Historie aufweisen, lassen sich erste Tendenzen ablesen. Für die<br />

in der Kapitalanlage relativ häufig betrachteten 5-, 10- bzw. 15-Jahres-Zeiträume<br />

sind bis auf den vor vier Jahren neu aufgelegten G-REIT-Index sämtliche in der<br />

Tabelle 1 aufgeführten Indizes vergleichbar. Dies gilt auch für die Performance-<br />

Informationen des offenen <strong>Immobilien</strong>fondssektors, der direkt gehaltenen<br />

<strong>Immobilien</strong> (DIX) und des allgemeinen Aktienmarktes. Je länger die betrachteten<br />

Zeiträume, desto höher fallen die p.a.-Renditen bei <strong>Immobilien</strong>aktien und REITs<br />

unter Inkaufnahme von höheren Volatilitäten aus. Dies steht im Einklang mit einer<br />

Untersuchung der IREBS Universität Regensburg, die unter der Leitung von Prof.<br />

Steffen Sebastian durchgeführt wurde. Sie kam zu dem Ergebnis, dass die<br />

Performance von <strong>Immobilien</strong>aktien umso mehr die zugrundeliegenden <strong>Immobilien</strong>renditen<br />

und -einflüsse widerspiegelten, je länger die betrachteten Zeiträume<br />

waren.<br />

87

Michael Beck<br />

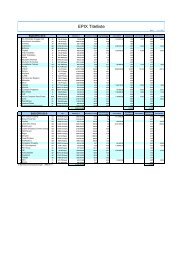

Tabelle 1: Jahresrenditen<br />

<strong>Immobilien</strong>indizes (direkt/indirekt)<br />

im Marktvergleich<br />

In Zeiten der Finanzkrise und einer allgemein befürchteten Verknappung des<br />

Kreditangebotes von Banken stellt die Refinanzierungsproblematik bei <strong>Immobilien</strong>gesellschaften<br />

das Hauptthema für <strong>2012</strong> bzw. 2013 dar. Bereits in den letzten<br />

beiden „Post-Lehman-Krisenjahren“ zeigte sich ein klarer Zusammenhang. Je<br />

höher die LTV-Quote, d.h. je höher die Verschuldung eines <strong>Immobilien</strong>unternehmens,<br />

desto höher die (erlittene) Volatilität der Kursentwicklung im Zeitablauf.<br />

Aufgrund der Krisenfolgen hat sich die Anzahl der Banken, die für<br />

Refinanzierungen bereitstehen, deutlich reduziert. Entweder sind sie vom Markt<br />

verschwunden (z.B. Hypo Real Estate) oder verfügen über keine Risikobudgets<br />

mehr (z.B. Eurohypo) oder konzentrieren sich auf europäischer Ebene auf ihre<br />

jeweiligen Heimatmärkte.<br />

Die Finanzierung gestaltet sich nur noch bei den absoluten Top-Objekten oder<br />

Bonitäten relativ problemlos. Versicherungsunternehmen möchten sich immerhin<br />

zukünftig in diesem Segment stärker engagieren und könnten für ausgefallene<br />

Fazilitäten einspringen. Solange die Versicherungsmanager aber auf „Core Plus“-<br />

Qualität bei ihren <strong>Immobilien</strong>-Finanzierungsaktivitäten bestehen, stellen diese<br />

kaum Alternativen für Refinanzierungsaktivitäten bei vielen <strong>Immobilien</strong>-AG´s dar.<br />

Meldungen über gelungene Refinanzierungsmaßnahmen sind in Finanzkrisenzeiten<br />

durchaus kursbeeinflussend, wie die Beispiele Alstria Office AG und IVG<br />

<strong>Immobilien</strong> AG zeigen. Wenn Prolongationen von Finanzierungslinien durch<br />

88<br />

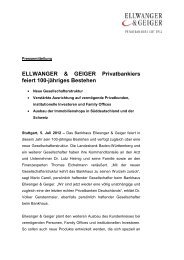

Abb. 1: Langfrist-Chart<br />

(1988 - 2011)

<strong>Immobilien</strong> <strong>Jahrbuch</strong> <strong>2012</strong><br />

<strong>Immobilien</strong>-AG´s gelingen, dann sind diese zur Zeit nur zu höheren Kosten erzielbar.<br />

Von aktuell mindestens 1 Prozent höheren Zinssätzen ist die Rede, auch wenn<br />

sich in den zugrundeliegenden Fakten (Objektqualität, Vermietungsstand, handelnden<br />

Akteure etc.) rein gar nichts geändert hat.<br />

Eine Annäherung an die internationale übliche EK-Quote von 50% scheint das<br />

Gebot der Stunde. Investoren in <strong>Immobilien</strong>aktien goutieren Risiken, die aus zu<br />

hohen Verschuldungsquoten resultieren, nicht mehr. REITs haben den Vorteil, dass<br />

per gesetzlicher Regelung Obergrenzen für die Verschuldung eingezogen sind.<br />

Eine EK-Quote von 45% ist vorgeschrieben. Dies kann dann dazu führen, dass<br />

<strong>Immobilien</strong> veräußert werden müssen, um diese Grenze nach Unterschreitung wieder<br />

ins Lot zu bringen. Ein REIT-Investor hat dadurch den Schutz, dass diese<br />

Regelungen eingehalten werden müssen. Umso bedauerlicher ist es, dass eine zur<br />

Verbreiterung des Marktes notwendige Ergänzung des in 2007 verstümmelt eingeführten<br />

REIT-Gesetzes in 2011 nicht nur unterblieben, sondern eher noch in<br />

weite Ferne gerückt ist. In einzelnen Parteiveröffentlichungen ist sogar von einer<br />

völligen Abschaffung des REIT-Status die Rede, um vermeintlich zu unrecht eingeräumte<br />

Steuervergünstigungen aufzuheben. Europa- bzw. weltweit wächst das<br />

REIT-Angebot hingegen stetig, immer mehr Länder führen REIT-Modelle ein. Auch<br />

wenn in Deutschland diesem Investment-Vehikel weiter wider besseren Wissens<br />

Steine in den Weg gelegt werden sollten, bleiben genügend Investment-<br />

Alternativen. Internationale REITs beginnen sich bereits auf deutsche <strong>Immobilien</strong><br />

zu konzentrieren, so dass selbst eine Länder-Allokation inklusive Deutschlands<br />

über REITs möglich sein wird.<br />

Was in Deutschland über REITs nicht funktioniert, ist das Investieren in bestehende,<br />

gut diversifizierte Wohnimmobilien-Portfolios. Dabei war es gerade diese<br />

Asset-Klasse, die bei nationalen wie internationalen Investoren in 2011 mit am<br />

beliebtesten war. Große Wohnungspakete, gerne aus Landesbankenbesitz, stehen<br />

derzeit kurz davor, ihren Besitzer zu wechseln. Für den REIT-Gedanken, fast den<br />

gesamten Gewinn an ihre Anleger auszuschütten, würden sich gerade solide<br />

Wohnimmobilien-Portfolios mit ihren stetigen Cash-Flow-Strömen gut eignen. Die<br />

bestehende REIT-Gesetzregelung verhindert aber nach wie vor, dass hiesige, mit<br />

den deutschen Gegebenheiten und Sozialgesetzmäßigkeiten vertrauten Unternehmen<br />

dieses Feld erfolgreich beackern können. Dies verbleibt dann internationalen<br />

Investoren, die ihrerseits definitiv nach reinen Ertragsgesichtspunkten arbeiten.<br />

Mit teilweise recht negativen Folgen für Bestand und Mieter.<br />

So stehen gerade einmal vier REITs in Deutschland auf dem Kurszettel, die eine<br />

Marktkapitalisierung von ca. 1,07 Mrd. Euro auf die Börsenwaage bringen. Der<br />

Börsengang des GSW-Wohnportfolios im Mai 2011 bereichert zwar den Kurszettel<br />

für <strong>Immobilien</strong>aktien, verdeutlicht aber das verpasste Potential, das REIT-Segment<br />

in Deutschland zu stärken.<br />

Aus Investorensicht wäre es wünschenswert, über eine größere Auswahl an REIT-<br />

Investmentmöglichkeiten zu verfügen. Ungeachtet des Wunsches vieler Anleger,<br />

in inflationsgeschützte Kapitalanlagen zu investieren, bieten REITs darüber hinaus<br />

positive Diversifikationseffekte. Dies belegt eine Studie des NAREIT-Verbandes für<br />

US-REITs in den USA für einen Zeitraum von 20 Jahren, die in Zusammenarbeit mit<br />

Morningstar erstellt wurde. Ein Ergebnis dieser Studie besagt, dass insbesondere<br />

89

Michael Beck<br />

in Krisenzeiten REITs als Beimischung in gemischten Portfolios das Rendite-<br />

Risiko-Profil optimieren.<br />

Ergänzt man die Auswahl um europäische und asiatische REITs, steigt die<br />

Gesamt-Rendite bei gleicher Risikoerwartung zusätzlich. Diese Studie ist zwar<br />

nicht eins zu eins auf europäische REITs übertragbar, es dürften aber ähnliche<br />

Ergebnisse zu erwarten sein.<br />

Wie sich (die vier) REITs in<br />

Deutschland in Form des<br />

E&G-GREIT-Index im Vergleich<br />

zu deutschen <strong>Immobilien</strong>aktien<br />

und europäischen<br />

REITs (E&G-ERIX)<br />

geschlagen haben, verdeutlicht<br />

die nebenstehende<br />

Grafik rechts (Abb. 2).<br />

Doch nicht nur die große<br />

Volatilität von <strong>Immobilien</strong>aktien<br />

und REITs verschreckt<br />

an indirekten <strong>Immobilien</strong>anlagen<br />

interessierten Investoren.<br />

Auch die veritable<br />

und sich immer weiter ausweitende Krise der offenen <strong>Immobilien</strong>-Fonds trägt<br />

zum Verdruss vieler Anleger bei. Die spannende Frage wird sein, ob wenige,<br />

große Anbieter mit ausreichend funktionierendem Breitenvertrieb profitieren<br />

werden und den Markt unter sich aufteilen können, oder ob auch die (eher passiven)<br />

Filialkunden ausgeprägtes Misstrauen entwickeln und sich sukzessive aus<br />

dem Produkt der offenen Fonds verabschieden. Die Schließungen mehrerer offener<br />

<strong>Immobilien</strong>fonds mit anschließendem jahrelangem Abwicklungsdilemma<br />

führte bereits zum Aus mehrerer <strong>Immobilien</strong>-Dachfonds, die zu ihren besten Zeiten<br />

ca. 4,3 Mrd. Euro verwalteten. Dieses Schicksal kann generell ebenso dem<br />

Markt der offenen <strong>Immobilien</strong>fonds drohen. Einzig tausende Ansparpläne und<br />

die restweise funktionierende Vertriebsmacht über die Filialnetze großer<br />

Anbieter hält dieses Produkt noch am Leben.<br />

Erst, wenn die verbleibenden großen offenen Fonds beweisen, dass Sie bewertungs-<br />

und liquiditätstechnisch in der Lage sind, den Ansprüchen der Anleger zu<br />

genügen, kann der deutsche Sonderweg „Offene <strong>Immobilien</strong>fonds“ weiterleben.<br />

Vor diesem Hintergrund erstaunt es, dass die Diskussion um das sog. „Schweizer<br />

Modell“ von börsennotierten offenen <strong>Immobilien</strong>fonds so schnell im Keim<br />

erstickt wurde. Offensichtlich möchte sich die Branche nicht von den<br />

Ertragsmöglichkeiten eines hoch verprovisionierten Produktes in Form von ausgabeaufschlagsbelegten<br />

offenen <strong>Immobilien</strong>fonds verabschieden.<br />

REITs sind auf den ersten Blick eine attraktive Alternative zu dem Konstrukt eines<br />

offenen <strong>Immobilien</strong>fonds. Aus Anlegersicht ist jedoch eine völlig andere<br />

Risikoneigung bzw. -tragfähigkeit vonnöten. Nach der Lehman-Krise wurden<br />

neue Ethik-Maßstäbe in der Anlageberatung gefordert bzw. versprochen.<br />

90

<strong>Immobilien</strong> <strong>Jahrbuch</strong> <strong>2012</strong><br />

Während der letzten beiden Jahre ist davon wieder viel in Vergessenheit geraten.<br />

Zu den vertrieblichen Hauptaufgaben der Zukunft gehört es zum einen, Produkte<br />

anzubieten, die sich an den Renditewünschen bzw. Risikotragfähigkeitsbedürfnissen<br />

der Anleger orientieren und zum anderen eine faire Provisionsausgestaltung<br />

aufweisen.<br />

Im Bereich der indirekten <strong>Immobilien</strong>anlagen erfüllen die deutschen REITs und die<br />

offenen <strong>Immobilien</strong>fonds jeweils nur teilweise dieses Profil. Eine Weiterentwicklung<br />

dieser Investmentform wird notwendig sein, um die reichlich vorhandenen<br />

Anlagegelder in das Segment der indirekten <strong>Immobilien</strong>anlage zu lenken.<br />

91