Investment Ideen (pdf) - Credit Suisse eMagazine - Deutschland

Investment Ideen (pdf) - Credit Suisse eMagazine - Deutschland

Investment Ideen (pdf) - Credit Suisse eMagazine - Deutschland

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

▼<br />

Beratung<br />

gesprochen, also von der potentiellen Gefahr sinkender<br />

Preise. Nichtsdestotrotz ist es ratsam, die aktuelle Inflationsrate<br />

bei einer Anlageentscheidung zu berücksichtigen. Erst<br />

wenn man die Inflationsrate von der erwarteten Rendite<br />

einer Investition abzieht, lässt sich nämlich die real erwirtschaftete<br />

Rendite errechnen.<br />

Dazu ein Beispiel: Zur Zeit bieten die meisten Banken in<br />

der Schweiz für eine Anlage auf dem Sparkonto einen Zins<br />

von 0,5%. Das bedeutet, dass sich mit einer solchen Anlage<br />

eine nominale Rendite von 0,5% erzielen lässt. Gleichzeitig<br />

liegt aber die Inflationsrate bei 0,7% pro Jahr. Zieht<br />

man diese von der nominal erzielten Rendite ab, so lässt<br />

sich die real erzielte Rendite errechnen: -0,2%! Mit anderen<br />

Worten: Das Sparkonto ist heutzutage nicht werterhaltend,<br />

sondern wertzerstörend. Der Grund dafür liegt in den Zinssätzen,<br />

die in den letzten Jahren historische Tiefststände<br />

erreicht haben.<br />

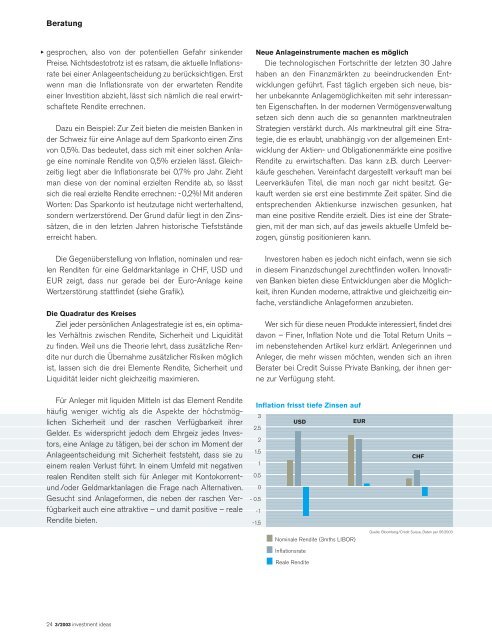

Die Gegenüberstellung von Inflation, nominalen und realen<br />

Renditen für eine Geldmarktanlage in CHF, USD und<br />

EUR zeigt, dass nur gerade bei der Euro-Anlage keine<br />

Wertzerstörung stattfindet (siehe Grafik).<br />

Die Quadratur des Kreises<br />

Ziel jeder persönlichen Anlagestrategie ist es, ein optimales<br />

Verhältnis zwischen Rendite, Sicherheit und Liquidität<br />

zu finden. Weil uns die Theorie lehrt, dass zusätzliche Rendite<br />

nur durch die Übernahme zusätzlicher Risiken möglich<br />

ist, lassen sich die drei Elemente Rendite, Sicherheit und<br />

Liquidität leider nicht gleichzeitig maximieren.<br />

Für Anleger mit liquiden Mitteln ist das Element Rendite<br />

häufig weniger wichtig als die Aspekte der höchstmöglichen<br />

Sicherheit und der raschen Verfügbarkeit ihrer<br />

Gelder. Es widerspricht jedoch dem Ehrgeiz jedes Investors,<br />

eine Anlage zu tätigen, bei der schon im Moment der<br />

Anlageentscheidung mit Sicherheit feststeht, dass sie zu<br />

einem realen Verlust führt. In einem Umfeld mit negativen<br />

realen Renditen stellt sich für Anleger mit Kontokorrentund<br />

/oder Geldmarktanlagen die Frage nach Alternativen.<br />

Gesucht sind Anlageformen, die neben der raschen Verfügbarkeit<br />

auch eine attraktive – und damit positive – reale<br />

Rendite bieten.<br />

24 3/2003 investment ideas<br />

Neue Anlageinstrumente machen es möglich<br />

Die technologischen Fortschritte der letzten 30 Jahre<br />

haben an den Finanzmärkten zu beeindruckenden Entwicklungen<br />

geführt. Fast täglich ergeben sich neue, bisher<br />

unbekannte Anlagemöglichkeiten mit sehr interessanten<br />

Eigenschaften. In der modernen Vermögensverwaltung<br />

setzen sich denn auch die so genannten marktneutralen<br />

Strategien verstärkt durch. Als marktneutral gilt eine Strategie,<br />

die es erlaubt, unabhängig von der allgemeinen Entwicklung<br />

der Aktien- und Obligationenmärkte eine positive<br />

Rendite zu erwirtschaften. Das kann z.B. durch Leerverkäufe<br />

geschehen. Vereinfacht dargestellt verkauft man bei<br />

Leerverkäufen Titel, die man noch gar nicht besitzt. Gekauft<br />

werden sie erst eine bestimmte Zeit später. Sind die<br />

entsprechenden Aktienkurse inzwischen gesunken, hat<br />

man eine positive Rendite erzielt. Dies ist eine der Strategien,<br />

mit der man sich, auf das jeweils aktuelle Umfeld bezogen,<br />

günstig positionieren kann.<br />

Investoren haben es jedoch nicht einfach, wenn sie sich<br />

in diesem Finanzdschungel zurechtfinden wollen. Innovativen<br />

Banken bieten diese Entwicklungen aber die Möglichkeit,<br />

ihren Kunden moderne, attraktive und gleichzeitig einfache,<br />

verständliche Anlageformen anzubieten.<br />

Wer sich für diese neuen Produkte interessiert, findet drei<br />

davon – Finer, Inflation Note und die Total Return Units –<br />

im nebenstehenden Artikel kurz erklärt. Anlegerinnen und<br />

Anleger, die mehr wissen möchten, wenden sich an ihren<br />

Berater bei <strong>Credit</strong> <strong>Suisse</strong> Private Banking, der ihnen gerne<br />

zur Verfügung steht.<br />

Inflation frisst tiefe Zinsen auf<br />

3<br />

USD<br />

EUR<br />

2.5<br />

2<br />

1.5<br />

1<br />

0.5<br />

0<br />

- 0.5<br />

-1<br />

-1.5<br />

Nominale Rendite (3mths LIBOR)<br />

Inflationsrate<br />

Reale Rendite<br />

CHF<br />

Quelle: Bloomberg/<strong>Credit</strong> <strong>Suisse</strong>, Daten per 06.2003