Ausgabe 03 / 2010 - BankPraktiker

Ausgabe 03 / 2010 - BankPraktiker

Ausgabe 03 / 2010 - BankPraktiker

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

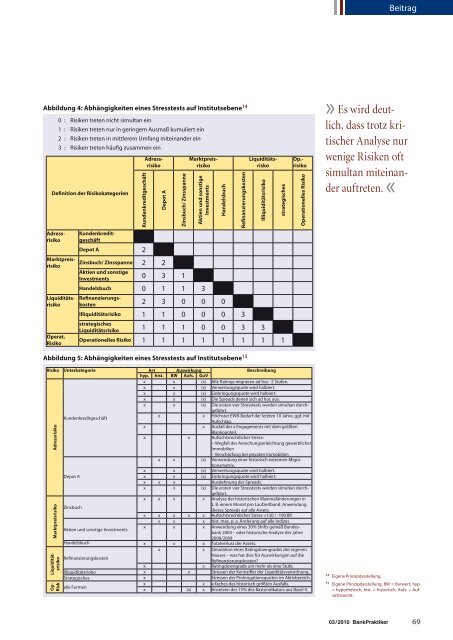

Abbildung 4: Abhängigkeiten eines Stresstests auf Institutsebene 14<br />

Abbildung 5: Abhängigkeiten eines Stresstests auf Institutsebene 15<br />

Risiko Unterkategorie Art Auswirkung Beschreibung<br />

hyp. hist. BW Aufs. GuV<br />

x x (x) Alle Ratings migrieren ad hoc -2 Stufen.<br />

x x (x) Verwertungsquote wird halbiert.<br />

x x (x) Einbringungsquote wird halbiert.<br />

x x (x) Die Spreads denen sich ad hoc aus.<br />

x x (x) Die ersten vier Stresstests werden simultan durchgeführt.<br />

Kundenkreditgeschäft<br />

x x Höchster EWB-Bedarf der letzten 10 Jahre, ggf. mit<br />

Aufschlag.<br />

x x Ausfall der x Engagements mit dem größten<br />

Blankoanteil.<br />

x x Aufsichtsrechtlicher Stress:<br />

– Wegfall der Anrechungserleichtung gewerblicher<br />

Immobilien<br />

– Verschärfung bei privaten Immobilien<br />

x x (x) Verwendung einer historisch extremen Migrationsmatrix.<br />

x x (x) Verwertungsquote wird halbiert.<br />

Depot A<br />

x x (x) Einbringungsquote wird halbiert.<br />

x x x Ausdehnung der Spreads.<br />

x x (x) Die ersten vier Stresstests werden simultan durchgeführt.<br />

x x x x Analyse der historischen Maximaländerungen in<br />

Zinsbuch<br />

z. B. einem Monat pro Laufzeitband. Anwendung<br />

dieses Spreads auf alle Assets.<br />

x x x x x Aufsichtsrechtlicher Stress +130 / -190 BP.<br />

x x x hist. max. p. a. Änderung auf alle Indizes<br />

Aktien und sonstige Investments<br />

x x x Anwendung eines 30% Shifts gemäß Bundesbank<br />

2004 – oder historische Analyse der Jahre<br />

2008/2009<br />

Handelsbuch x x x Totalverlust der Assets.<br />

x x Simulation eines Ratingdowngrades des eigenen<br />

Refinanzierungskosten<br />

Hauses – was hat dies für Auswirkungen auf die<br />

Refinanzierungskosten?<br />

x x Ratingdowngrade um mehr als eine Stufe.<br />

Illiquiditätsrisiko x x Stressen der Kennziffer der Liquiditätsverordnung.<br />

Strategisches x Stressen der Prolongationsquoten im Aktivbereich.<br />

alle Formen<br />

x<br />

x (x)<br />

x<br />

x<br />

x-faches des historisch größten Ausfalls.<br />

Ansetzen der 15% des Basisindikators aus Basel II.<br />

Adressrisiko<br />

Marktpreisrisiko<br />

Liquiditätsrisiko<br />

Op-<br />

Risk<br />

0 : Risiken treten nicht simultan ein<br />

1 : Risiken treten nur in geringem Ausmaß kumuliert ein<br />

2 : Risiken treten in mittlerem Umfang miteinander ein<br />

3 : Risiken treten häufig zusammen ein<br />

Definition der Risikokategorien<br />

Adressrisiko<br />

Marktpreisrisiko<br />

Liquiditätsrisiko<br />

Operat.<br />

Risiko<br />

Kundenkreditgeschäft<br />

Kundenkreditgeschäft<br />

Depot A 2<br />

Adressrisiko<br />

Depot A<br />

Zinsbuch/ Zinsspanne<br />

Marktpreisrisiko<br />

Aktien und sonstige<br />

Investments<br />

Handelsbuch<br />

Refinanzierungskosten<br />

Liquiditätsrisko<br />

Zinsbuch/ Zinsspanne 2 2<br />

Aktien und sonstige<br />

Investments 0 3 1<br />

Handelsbuch 0 1 1 3<br />

Refinanzierungskosten<br />

2 3 0 0 0<br />

Illiquiditätsrisiko 1 1 0 0 0 3<br />

strategisches<br />

Liquiditätsrisiko 1 1 1 0 0 3 3<br />

Operationelles Risiko 1 1 1 1 1 1 1 1<br />

Illiquiditätsrisiko<br />

strategisches<br />

Op.risiko<br />

Operationelles Risiko<br />

<strong>03</strong> / <strong>2010</strong> <strong>BankPraktiker</strong><br />

Beitrag<br />

» Es wird deutlich,<br />

dass trotz kritischer<br />

Analyse nur<br />

wenige Risiken oft<br />

simultan miteinander<br />

auftreten. «<br />

14 Eigene Prinzipdarstellung.<br />

15 Eigene Prinzipdarstellung. BW = Barwert, hyp.<br />

= hypothetisch, hist. = historisch, Aufs. = Aufsichtsrecht.<br />

69