Ausgabe 03 / 2010 - BankPraktiker

Ausgabe 03 / 2010 - BankPraktiker

Ausgabe 03 / 2010 - BankPraktiker

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

aktuelle Situation am Liquiditätsmarkt ist ein<br />

trauriges Ergebnis dessen. In Summe sind die<br />

Anforderungen der MaRisk somit als gut und<br />

praxisnah zu bezeichnen.<br />

2. Umsetzungsempfehlungen für die<br />

Institute<br />

Obwohl die Anforderungen der MaRisk auf<br />

den ersten Blick einfach und logisch erscheinen,<br />

dürfte jedoch die konkrete Umsetzung zu<br />

einem erheblichen Aufwand führen. Folgende<br />

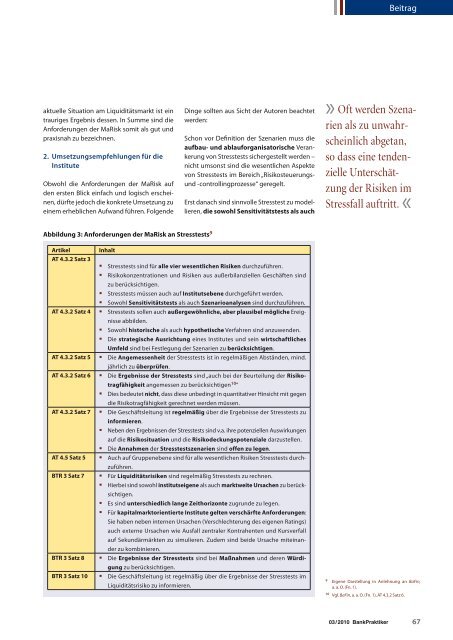

Abbildung 3: Anforderungen der MaRisk an Stresstests 9<br />

Dinge sollten aus Sicht der Autoren beachtet<br />

werden:<br />

Schon vor Definition der Szenarien muss die<br />

aufbau- und ablauforganisatorische Verankerung<br />

von Stresstests sichergestellt werden –<br />

nicht umsonst sind die wesentlichen Aspekte<br />

von Stresstests im Bereich „Risikosteuerungs-<br />

und -controllingprozesse“ geregelt.<br />

Erst danach sind sinnvolle Stresstest zu modellieren,<br />

die sowohl Sensitivitätstests als auch<br />

Artikel Inhalt<br />

AT 4.3.2 Satz 3<br />

Stresstests sind für alle vier wesentlichen Risiken durchzuführen.<br />

Risikokonzentrationen und Risiken aus außerbilanziellen Geschäften sind<br />

zu berücksichtigen.<br />

Stresstests müssen auch auf Institutsebene durchgeführt werden.<br />

Sowohl Sensitivitätstests als auch Szenarioanalysen sind durchzuführen.<br />

AT 4.3.2 Satz 4 Stresstests sollen auch außergewöhnliche, aber plausibel mögliche Ereignisse<br />

abbilden.<br />

Sowohl historische als auch hypothetische Verfahren sind anzuwenden.<br />

Die strategische Ausrichtung eines Institutes und sein wirtschaftliches<br />

Umfeld sind bei Festlegung der Szenarien zu berücksichtigen.<br />

AT 4.3.2 Satz 5 Die Angemessenheit der Stresstests ist in regelmäßigen Abständen, mind.<br />

jährlich zu überprüfen.<br />

AT 4.3.2 Satz 6 Die Ergebnisse der Stresstests sind „auch bei der Beurteilung der Risikotragfähigkeit<br />

angemessen zu berücksichtigen 10 “<br />

Dies bedeutet nicht, dass diese unbedingt in quantitativer Hinsicht mit gegen<br />

die Risikotragfähigkeit gerechnet werden müssen.<br />

AT 4.3.2 Satz 7 Die Geschäftsleitung ist regelmäßig über die Ergebnisse der Stresstests zu<br />

informieren.<br />

Neben den Ergebnissen der Stresstests sind v.a. ihre potenziellen Auswirkungen<br />

auf die Risikosituation und die Risikodeckungspotenziale darzustellen.<br />

Die Annahmen der Stresstestszenarien sind offen zu legen.<br />

AT 4.5 Satz 5 Auch auf Gruppenebene sind für alle wesentlichen Risiken Stresstests durchzuführen.<br />

BTR 3 Satz 7 Für Liquiditätsrisiken sind regelmäßig Stresstests zu rechnen.<br />

Hierbei sind sowohl institutseigene als auch marktweite Ursachen zu berücksichtigen.<br />

Es sind unterschiedlich lange Zeithorizonte zugrunde zu legen.<br />

Für kapitalmarktorientierte Institute gelten verschärfte Anforderungen:<br />

Sie haben neben internen Ursachen (Verschlechterung des eigenen Ratings)<br />

auch externe Ursachen wie Ausfall zentraler Kontrahenten und Kursverfall<br />

auf Sekundärmärkten zu simulieren. Zudem sind beide Ursache miteinander<br />

zu kombinieren.<br />

BTR 3 Satz 8 Die Ergebnisse der Stresstests sind bei Maßnahmen und deren Würdigung<br />

zu berücksichtigen.<br />

BTR 3 Satz 10 Die Geschäftsleitung ist regelmäßig über die Ergebnisse der Stresstests im<br />

Liquiditätsrisiko zu informieren.<br />

<strong>03</strong> / <strong>2010</strong> <strong>BankPraktiker</strong><br />

Beitrag<br />

» Oft werden Szenarien<br />

als zu unwahrscheinlich<br />

abgetan,<br />

so dass eine tendenzielleUnterschätzung<br />

der Risiken im<br />

Stressfall auftritt. «<br />

9 Eigene Darstellung in Anlehnung an BaFin,<br />

a. a. O. (Fn. 1).<br />

10 Vgl. BaFin, a. a. O. (Fn. 1), AT 4.3.2 Satz 6.<br />

67