Betriebsvergleich Friseurhandwerk

Betriebsvergleich Friseurhandwerk

Betriebsvergleich Friseurhandwerk

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

14<br />

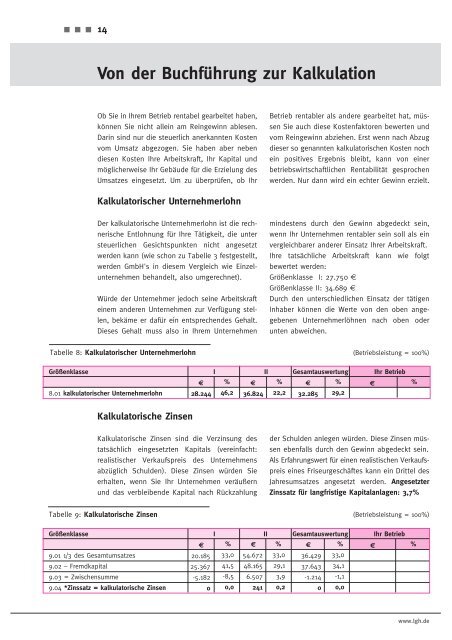

Von der Buchführung zur Kalkulation<br />

Ob Sie in Ihrem Betrieb rentabel gearbeitet haben,<br />

können Sie nicht allein am Reingewinn ablesen.<br />

Darin sind nur die steuerlich anerkannten Kosten<br />

vom Umsatz abgezogen. Sie haben aber neben<br />

diesen Kosten Ihre Arbeitskraft, Ihr Kapital und<br />

möglicherweise Ihr Gebäude für die Erzielung des<br />

Umsatzes eingesetzt. Um zu überprüfen, ob Ihr<br />

Der kalkulatorische Unternehmerlohn ist die rechnerische<br />

Entlohnung für Ihre Tätigkeit, die unter<br />

steuerlichen Gesichtspunkten nicht angesetzt<br />

werden kann (wie schon zu Tabelle 3 festgestellt,<br />

werden GmbH's in diesem Vergleich wie Einzelunternehmen<br />

behandelt, also umgerechnet).<br />

Würde der Unternehmer jedoch seine Arbeitskraft<br />

einem anderen Unternehmen zur Verfügung stellen,<br />

bekäme er dafür ein entsprechendes Gehalt.<br />

Dieses Gehalt muss also in Ihrem Unternehmen<br />

Tabelle 8: Kalkulatorischer Unternehmerlohn<br />

Größenklasse<br />

Kalkulatorischer Unternehmerlohn<br />

8.01 kalkulatorischer Unternehmerlohn<br />

Kalkulatorische Zinsen<br />

Kalkulatorische Zinsen sind die Verzinsung des<br />

tatsächlich eingesetzten Kapitals (vereinfacht:<br />

realistischer Verkaufspreis des Unternehmens<br />

abzüglich Schulden). Diese Zinsen würden Sie<br />

erhalten, wenn Sie Ihr Unternehmen veräußern<br />

und das verbleibende Kapital nach Rückzahlung<br />

Betrieb rentabler als andere gearbeitet hat, müssen<br />

Sie auch diese Kostenfaktoren bewerten und<br />

vom Reingewinn abziehen. Erst wenn nach Abzug<br />

dieser so genannten kalkulatorischen Kosten noch<br />

ein positives Ergebnis bleibt, kann von einer<br />

betriebswirtschaftlichen Rentabilität gesprochen<br />

werden. Nur dann wird ein echter Gewinn erzielt.<br />

mindestens durch den Gewinn abgedeckt sein,<br />

wenn Ihr Unternehmen rentabler sein soll als ein<br />

vergleichbarer anderer Einsatz Ihrer Arbeitskraft.<br />

Ihre tatsächliche Arbeitskraft kann wie folgt<br />

bewertet werden:<br />

Größenklasse I: 27.750 €<br />

Größenklasse II: 34.689 €<br />

Durch den unterschiedlichen Einsatz der tätigen<br />

Inhaber können die Werte von den oben angegebenen<br />

Unternehmerlöhnen nach oben oder<br />

unten abweichen.<br />

I II Gesamtauswertung<br />

€ % € % € %<br />

28.244 46,2 36.824 22,2 32.285 29,2<br />

(Betriebsleistung = 100%)<br />

€<br />

Ihr Betrieb<br />

der Schulden anlegen würden. Diese Zinsen müssen<br />

ebenfalls durch den Gewinn abgedeckt sein.<br />

Als Erfahrungswert für einen realistischen Verkaufspreis<br />

eines Friseurgeschäftes kann ein Drittel des<br />

Jahresumsatzes angesetzt werden. Angesetzter<br />

Zinssatz für langfristige Kapitalanlagen: 3,7%<br />

Tabelle 9: Kalkulatorische Zinsen (Betriebsleistung = 100%)<br />

Größenklasse<br />

9.01 1/3 des Gesamtumsatzes<br />

9.02 – Fremdkapital<br />

9.03 = Zwischensumme<br />

9.04 *Zinssatz = kalkulatorische Zinsen<br />

I II Gesamtauswertung<br />

€ % € % € %<br />

20.185 33,0 54.672 33,0 36.429 33,0<br />

25.367 41,5 48.165 29,1 37.643 34,1<br />

-5.182 -8,5 6.507 3,9 -1.214 -1,1<br />

0 0,0 241 0,2 0 0,0<br />

€<br />

Ihr Betrieb<br />

%<br />

%<br />

www.lgh.de