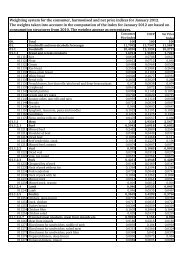

Dokumentation og international benchmarking af bygge - Danmarks ...

Dokumentation og international benchmarking af bygge - Danmarks ...

Dokumentation og international benchmarking af bygge - Danmarks ...

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

A.III. Sort bygningsreparation [H454001, H454010]Afgrænsning: I nationalregnskabet laves et tillæg for sort aktivitet 6 som ikkefanges <strong>af</strong> de ”normale” kildestatistikker. For <strong>bygge</strong>- <strong>og</strong> anlæg forekommer deret tillæg for sort arbejde for alm. reparation <strong>og</strong> vedligeholdelse <strong>af</strong> bygninger(boliger <strong>og</strong> erhvervsbygninger) <strong>og</strong> for hovedreparation <strong>af</strong> boliger. Værdien <strong>af</strong>det udførte sorte arbejde vedr. reparation <strong>og</strong> vedligeholdelse i denne kategorier givet ved den <strong>af</strong>lønning som sker til dem som udfører det sorte arbejde.Kilder: Beregning <strong>af</strong> værdierne i løbende priser for sort bygningsreparationsker i et særligt system for sort aktivitet. Disse beregninger er lavet med udgangspunkti et benchmark (for året 2004) som fremføres. Kilderne tilbenchmarket er typisk detaljerede telefoninterview (del <strong>af</strong> arbejdskr<strong>af</strong>tundersøgelsen)hvor der spørges om antal timer brugt på sort arbejde eller værdien<strong>af</strong> det udførte sorte arbejde samt området for det sorte arbejde. Fremføring tilsenere år sker via indikatorer, fx oplysninger fra Rockwool Fondens Forskningsenhedom sort økonomi eller telefoninterviews.Faste 2000-priser: Til deflatering <strong>af</strong> såvel sort løbende reparation <strong>og</strong> vedligeholdelse<strong>og</strong> hovedreparation benyttes arbejdsomkostningerne fra <strong>bygge</strong>omkostningsindeksetfor boliger.A.IV. Anlægsreparation [M454005]Den samlede værdi <strong>af</strong> markedsmæssig anlægsreparation i løbende priser bestemmesi systemet for reparation <strong>og</strong> vedligeholdelse (R&V-systemet, se nedenfor).Opgørelsen sker fra anvendelsessiden. Der sker ingen <strong>af</strong>stemningeller justering <strong>af</strong> disse værdier i B&A-beregningerne, men de kan være genstandfor <strong>af</strong>stemning ved opstilling <strong>af</strong> TA’erne.Faste 2000-priser: For anlægsreparation benyttes omkostningsindeks foranlæg, anlæg <strong>af</strong> veje. Der foretages ikke implicitte antagelser om produktionsudviklingenfor anlægsreparation. Omkostningsindekset beregnes <strong>af</strong> kontoretfor konjunktur (8. kontor).Systemet for reparation <strong>og</strong> vedligeholdelse (R&V-systemet): I dette systemdannes til bud på den samlede værdi <strong>af</strong> almindelig reparation <strong>og</strong> vedligeholdelse<strong>af</strong> bygninger, anlæg, transportmidler <strong>og</strong> maskiner. Værdien bestemmesfra anvendelsessiden. Opgørelse <strong>af</strong> værdien <strong>af</strong> hovedreparation erikke en del <strong>af</strong> dette beregningssystem.Den samlede værdi <strong>af</strong> reparation <strong>og</strong> vedligeholdelse bestemmes ud fra regnskabsoplysningerfra regnskabsstatistikken <strong>og</strong> diverse omkostningsundersøgelsersamt forsikringsoplysninger. Værdierne bestemmes på erhvervsniveau,hvor den samlede værdi <strong>af</strong> reparation <strong>og</strong> vedligeholdelse bestemmes som enprocent-del <strong>af</strong> det samlede input i erhvervet. Kilden til procent-delen er adhoc omkostningsundersøgelser <strong>og</strong> årlige omkostningsundersøgelser alt <strong>af</strong>hængig<strong>af</strong> erhverv. For en række erhverv findes der fra år 2000 årlige om-6 I nationalregnskabet sondres mellem 2 former for sort aktivitet: underdeklaration <strong>og</strong> tilhørende momssvindel hvor detantages at skatteunddragelsen sker uden købers viden, samt sort arbejde hvor skatteunddragelsen sker med købersviden. I førstnævnte tilfælde antages det at køber betaler en normal pris for varen, mens de i sidstnævnte tilfældeantages at køber får ”rabat” svarende til værdien <strong>af</strong> momsen.46