NOTAT OM GEARING OG RISIKO I FORMUEPLEJE PENTA A/S

NOTAT OM GEARING OG RISIKO I FORMUEPLEJE PENTA A/S

NOTAT OM GEARING OG RISIKO I FORMUEPLEJE PENTA A/S

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Professor Carsten Tanggaard26. maj 2011<strong>NOTAT</strong> <strong>OM</strong> <strong>GEARING</strong> <strong>OG</strong> <strong>RISIKO</strong> I <strong>FORMUEPLEJE</strong> <strong>PENTA</strong> A/SDette notat er skrevet på opfordring af Formuepleje A/S. Baggrunden er at FormuplejeA/S er uenige i konklusionerne i to artikler i Børsen den 1. april 2011 underoverskrifterne ”Investorer klemt i farlig gambling” og ”Formuepleje øger risiko trodsmilliardtab”. Det omhandlede selskab er det børsnoterede Formuepleje Penta A/S.Hovedsynspunkterne i Børsens artikler kan sammenfattes således:• Formuepleje Penta A/S har øget risikoen gennem tårnhøj gearing.• Dette er sket i modstrid med prospektet og anbefalinger fra flere eksperter.• Den øgede gearing er sket i et forsøg på at indhente tab i Formuepleje Penta A/Sunder finanskrisen.• Formuepleje Penta A/S er udover gearingen også kraftigt eksponeret med enhøj aktieandel.I forhold til disse påstande gør Formuepleje A/S i Børsen den 1. april 2011 gældendeat• Bestyrelsen i 2009 reducerede risikoen på finansieringssiden ved at reducereanvendelsen af CHF fra 80% til 50% og i sommeren 2010 helt at fjernevalutarisikoen på finansieringssiden.Formuepleje A/S har bedt mig kommentere ovenstående og specifikt besvare følgendespørgsmål:Har Formuepleje Penta A/S siden finanskrisen samlet set øget, sænket eller holdt enuændret risiko?1

Professor Carsten Tanggaard26. maj 2011SELSKABETS INVESTERINGSPOLITIKFormuepleje Penta A/S må ifølge vedtægterne 11. investere i aktier med en værdi på købstidspunktet svarer til 130% afegenkapitalen,2. optage lån (gearing). Selskabets soliditet skal på låneoptagelsestidspunktetvære mindst 20% svarende til en maksimal gearing på 400%.3. anvende alle relevante finansielle instrumenter.Bestyrelsen har således ret vide rammer til at fastlægge investeringspolitikken.FORBEHOLDDe fleste oplysninger og selskabsdata anvendt i dette notat er leveret af FormueplejeA/S. Markedsdata stammer fra Bloomberg og er leveret af Formuepleje A/S. Jegvurderer at de leverede data er valide og at oplysningerne er korrekte. Flere steder harjeg for at reducere kompleksiteten anvendt forsimplende antagelser. Disse antagelserhar efter min mening ikke konsekvenser for det overordnede billede og de generellekonklusioner.Jeg kan ikke foretage en juridisk vurdering af om Formuepleje Penta A/S overholderog/eller historisk har overholdt alle bestemmelser i vedtægter og børsprospekt. Jegkan heller ikke vurdere om der er en modstrid mellem prospekt og vedtægter. Dog harjeg nedenfor vurderet at Formuepleje Penta A/S har overholdt de specielle punkter ivedtægterne, der angår investeringspolitikken. 2Omkring et selskab som Formuepleje Penta A/S, der ledes med vide rammer forinvesteringspolitikken, vil der altid kunne opstå diskussioner om den førteinvesteringspolitik. Mit notat kan ikke læses som et bidrag til en sådan diskussion. Jeghar alene haft til opgave at vurdere selskabets risiko henover finanskrisen.1 Formuepleje Penta A/S, vedtægter, 12. marts 2010 (1.2, 2.6.1, 2.6.2).2 Som beskrevet i vedtægter af 12. marts 2010.2

Professor Carsten Tanggaard26. maj 2011OPSUMMERINGFor så vidt angår bestemmelserne om investeringspolitik i vedtægterne er det minvurdering at disse er meget bredt formulerede og at den førte politik ligger indenforrammerne.Hvad angår påstanden om at selskabet kraftigt har øget risikoen gennem gearing, såmener jeg ikke at der er baggrund for denne påstand.Gearingen er ikke systematisk forøget efter finanskrisen. Gearingen kom i efteråret2008 kortvarigt op over 400%. Dette skete fordi bl.a. aktierne – og i et vist omfangobligationerne - under finanskrisen faldt kraftigt i værdi. Når aktiverne falder i værdistiger gearingen automatisk. Det er ikke nødvendigvis et udtryk for at investeringsrammerneikke er overholdte. I vedtægterne forudsættes en maksimal gearing på400% på investeringstidspunktet; men der er ikke noget krav om at gearingen skalnedbringes gennem salg af risikable aktiver. En sådan reduktion i gearing kunne eftermin vurdering kun ske ved realisering af store tab på investeringerne. Den ringemarkedslikviditet var i efteråret 2008 årsag til at aktier ikke kunne sælges uden atrealisere væsentlige tab.Gearingen er kun en blandt flere parametre i vurderingen af selskabets risiko. Andrekomponenter er risiko på aktiver og risiko på gæld.Det er min vurdering at selskabet henover den sidste del af finanskrisen (efter efteåret2008) har reduceret den samlede risiko gennem en kraftig reduktion i eksponeringenover for valutarisici (CHF) og i mindre grad ved at reducere aktieandelen.Medio 2010 sås en kortvarig forøgelse af risikoen udløst af en forøget gearing. Densamlede risiko forblev dog betydeligt under niveauet fra første del af finanskrisen. Ogden samlede risiko på selskabet er i dag til trods for gearingen på niveau med etugearet aktieindeks.Endelig er det min vurdering at en forøget gearing af en aktie/obligationsportefølje ogen samtidig reduktion af valutarisikoen er mindre spekulativ selv om den samlederisiko - målt på egenkapitalen - skulle være den samme.3

Professor Carsten Tanggaard26. maj 2011DOKUMENTATIONNår der her tales om risiko på egenkapitalen er det ligegyldigt om man mener heleselskabets egenkapital eller udregnet pr. aktie. Og med et vist forbehold må man ogsåsige at det for aktionærerne er ligegyldigt om risikoen stammer fra aktivsiden ellergælden.Den samlede risiko består forsimplet af to komponenter hvoraf selskabet kunkontrollerer den ene.Den ene er markedsrisici, dvs. risikoen på de finansielle aktiver, her aktier ogobligationer, som selskabet investerer i samt valutarisici ved finansiering i fremmedvaluta. Den anden faktor er selskabets beslutninger om gearing, aktieandel ogfinansiering i fremmed valuta.Et regneeksempelUnder forsimplende – men robuste antagelser – vil der gælde at målt på egenkapitalenkan risikoen udregnes (approksimativt) som<strong>RISIKO</strong>Egenkapital ≈ (1+L) × <strong>RISIKO</strong>Aktiver + L × RISIK<strong>OG</strong>æld,hvor L er selskabets gearing (defineret som L = Gæld/Egenkapital) og <strong>RISIKO</strong>X errisikoen på X.Selskabets soliditet, S, er defineret som S=1/(1+L).Det ses at risikoen vokser med gearingen og at en forøgelse af gearingen på fleremåder kan modvirkes via en reduktion i risikoen på aktiver og gæld. 3Det skal bemærkes at alt er forudsat målt på regnskabsdata. Hvis der anvendesmarkedsværdier kan eksempelvis risikoen på selskabets aktier afvige fra ovenstående.Beregningen forudsætter også at gæld og aktiver ikke er korrelerede. Korrelation3 Ovenstående approksimative formel bruges kun til illustrative formål. I beregningernenedenfor er lavet en eksakt beregning.4

Professor Carsten Tanggaard26. maj 2011mellem aktiver og gæld kan efter omstændighederne have en risikodæmpende ellerrisikoforøgende effekt. 4Et taleksempel kan illustrere effekten af gearing, aktieandel og valutarisiko.Volatiliteten (årlig standard afvigelse) på aktier sættes til 18%, på obligationer til 3%og korrelationen mellem aktier og obligationer sættes til -8%. Disse tal svarernogenlunde til gennemsnitsværdier i perioden 2006 til 2011.Volatiliteten på valuta (CHF/DKK) sættes i eksemplet til to forskellige værdier. I førsteeksempel til 10% (lidt over det historiske i perioden) og i andet eksempelt til 5% (lidtunder det historiske gennemsnit i perioden). Endelig regnes med en gearing på 400%(soliditet 20%).Andel af gældsfinansiering i valutaVolatilitet på valuta10% 5%100% 103% 83%75% 93% 78%50% 83% 73%25% 73% 68%0% 63% 63%Tabel 1: Tabellen viser risiko (volatilitet) på egenkapital og aktiekurs vedændringer i valutaeksponering. Der antages en gearing på 4 x egenkapitalen.Volatiliteter er målt i årlige standard afvigelser.Tabel 1 viser for dette eksempel risikoen målt på egenkapitalen (som årlige standardafvigelser) ved valutaeksponeringer faldende fra 100% til 0%. Ikke overraskende sesat risikoen falder med andelen af finansiering i valuta og at risikoen reduceres mestnår volatiliten på CHF/DKK er høj i forhold til aktiers volatilitet.4 Nedenfor undersøges den historiske korrelation mellem aktiver og valutakursen.Den historiske korrelation viser sig ikke at bidrage væsentligt til vurderingen af densamlede risiko.5

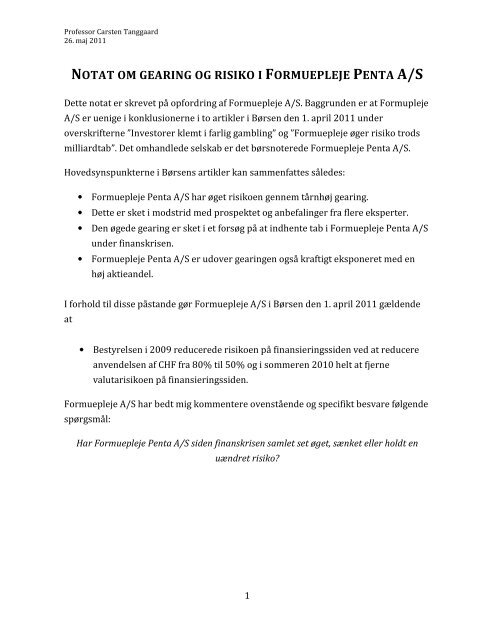

Professor Carsten Tanggaard26. maj 2011Historiske volatiliteter og korrelationer i markedetMarkedsrisici (her målt som volatiliteter og korrelationer) er uden for selskabetskontrol. Og sådanne momenter kan variere betragteligt over tid.Figur 2 viser udviklingen i volatiliteten på aktier, obligationer og valuta (CHF/DKK).Den betragtede periode er 1. kvartal 2007 til 4. kvartal 2010. Det vil sige den periodeder normalt omtales som finanskrisen.70.00%60.00%50.00%40.00%AktierObligationerCHF/DKK30.00%20.00%10.00%0.00%29-Dec-06 17-Jul-07 2-Feb-08 20-Aug-08 8-Mar-09 24-Sep-09 12-Apr-10 29-Oct-10Figur 1: Figuren viser udviklingen over finanskrisen i volatiliteten på aktier (MSCIWorld), obligationer (Nykredit obligationsindeks) og CHF/DKK valutakursen. Beregnetsom annualiserede standard afvigelser over rullende overlappende vinduer. Datoerrefererer til begyndelsen af det rullende vindue. Kilde: Formuepleje A/S og Bloomberg.Alle volatiliteter svinger kraftigt over tid og der ses – specielt i aktier – en kraftigstigning i volatiliten i den kritiske del (efteråret 2008) af finanskrisen. En stigning der- isoleret set - modsvarede noget der ligner en 4-5 dobling af gearingen i et normalt6

Professor Carsten Tanggaard26. maj 2011marked. Efter finanskrisen er alle volatiliteter faldet væsentligt tilbage. Dog ervolatiliten i CHF/DKK på det seneste steget så den ved slutningen af perioden er påhøjde med volatiliteten i aktiemarkedet.0.40.30.2AKT-OBLAKT-CHF0.1029-Dec-06 17-Jul-07 2-Feb-08 20-Aug-08 8-Mar-09 24-Sep-09 12-Apr-10 29-Oct-10-0.1-0.2-0.3-0.4Figur 2: Figuren viser udviklingen i korrelationen mellem aktier (MSCI World) ogobligationer (Nykredit obligationsindeks) og mellem aktier og CHF/DKK valutakursen.Korrelationer er beregnet over et rullende vindue. Datoer refererer til begyndelsen af detrullende vindue. Kilde: Formuepleje A/S og Bloomberg.En anden komponent i beregningen af risiko er korrelationer. Figur 2 viseroverlappende rullende vinduer af korrelationer mellem aktier, obligationer ogCHF/DKK valutakursen. Der ses ikke nogen væsentlig systematik i korrelationerne.Korrelationerne svinger omkring 0-niveauet med ca. +/- 0.2-0.3. Sådanne estimeredekorrelationer kan være behæftet med betydelig beregningsusikkerhed og udsvingenekan derfor ligeså godt være støj som sand korrelation. Da det gennemsnitlige niveau7

Professor Carsten Tanggaard26. maj 2011for korrelationerne synes at være tæt på 0 er det fundet mest rigtigt at se bort frakorrelationer mellem aktiver og gæld. 5Gearing, aktieandel, valutaeksponering og samlet risikoSelskabet kan ikke kontrollere markedsrisiko (dvs. udsving i aktie-, obligations- ogvalutakurser). De risikokomponenter selskabet kan kontrollere med sininvesteringspolitik er gearing, aktieandel og eksponering over for valutarisici.Tabel 2 viser udviklingen i valutaeksponering for Formuepleje Penta A/S i denbetragtede periode. Selskabet var i begyndelsen af perioden 100% gældsfinansieret iCHF. Fra marts 2009 påbegyndte selskabet en politik med en gradvis reduktion ivalutaeksponering således at denne pr. 5. august 2010 var 0%.GÆLDSANDELDato CHF EUR/DKK1. januar 2007 100% 0%20. marts 2009 60% 40%11. august 2009 45% 55%1. august 2010 50% 50%7. juni 2010 45% 55%15. juni 2010 40% 60%28. juli 2010 25% 75%5. august 2010 0% 100%Tabel 2: Andel af fremmedfinansiering i CHF, DKK ogEUR. Kilde: Formuepleje A/SDesuden var der i perioden fra 5. maj 2010 til 5. august 2010 købt yderligererisikoafdækning i form af optioner (beskyttelse mod appreciering af CHF/DKK). 6Hvor meget risikoreduktion dette giver anledning til afhænger af volatiliteten på CHFkursen samt risikoen på aktiverne.5 På basis af en konsekvensberegning (ikke dokumenteret her) vurderes det atantagelsen ingen betydning har for de kvalitative konklusioner.6 Kilde Formuepleje A/S.8

Professor Carsten Tanggaard26. maj 2011Som diskuteret ovenfor slår udsving i valutakursen direkte ind på egenkapitalen på enmåde der afhænger af selskabets gearing og af risikoen på selskabets aktiver i forholdtil risikoen på valutakursen. For at beregne (ex-ante) selskabets risiko på et givettidspunkt er det derfor nødvendigt at indregne tidsvariationen i alle komponenter,dvs. markedsrisici, gearing, aktieandel og valutaeksponering.600%500%400%AKTIEANDELCHF ANDEL<strong>GEARING</strong><strong>RISIKO</strong>EGENKAPITAL120.00%100.00%80.00%300%60.00%200%40.00%100%20.00%0%31.12.06 31.12.07 31.12.08 31.12.09 31.12.100.00%Figur 3: Beregnet risiko (egenkapital), gearing, aktieandel og valuta andel (CHF)Formuepleje Penta A/S. Gearing og ratioer måles på venstre Y-akse, risiko på højre Y-akse. Kilde til data er Bloomberg og Formuepleje A/S.Figur 3 illustrerer en sådan beregning over finanskrisen 2007-2011. Det ses at i denførste del af finanskrisen bestemmes risikoen primært af gearingen. De to kurverfølges tæt ad (bemærk dog at de to kurver måles på hver sin skala). Men i takt med atvalutarisikoen reduceres falder risikoen mere end gearingen. Reduktionen ivalutarisiko giver et klart bidrag. Men et mindre bidrag kommer også fra et fald iaktieandelen fra i 1. kvartal 2009 på 81% til 75% i 1. kvartal 2011. Der ses en stigning9

Professor Carsten Tanggaard26. maj 2011i gearingen frem mod 4. kvartal 2008. Men gearingen falder igen fra foråret 2009 ogmed den samtidige reduktion i valutaeksponering falder den samlede risiko fra ca.105% til ca. 22% omkring årsskiftet 2010/11.I figur 4 ses en anden beregning af selskabets risiko baseret på standardafvigelsen påændringer i selskabets indre værdier. Denne beregning sammenholdes med risikoenpå to markedsindeks (MSCI World og <strong>OM</strong>XC20).90.0%80.0%70.0%PentaMSCI<strong>OM</strong>X C2060.0%50.0%40.0%30.0%20.0%10.0%0.0%16-Feb-07 16-Oct-07 16-Jun-08 16-Feb-09 16-Oct-09 16-Jun-1016-Feb-11Figur 4: Risiko målt som annualiserede standardafvigelser over rullende overlappendevinduer. Datoer refererer til begyndelsen af det rullende vindue. Risikoen vises forFormuepleje Penta A/S (indre værdi), et aktieindeks (verden) og et aktieindeks forDanmark (<strong>OM</strong>XC20). Kilde: Bloomberg og Formuepleje A/S.Der ses et dramatisk skift henover finanskrisen i volatiliteten på aktiemarkederne måltpå både MSCI indekset og <strong>OM</strong>XC20. Og med en kraftig gearing i selskabet omkringårsskiftet 2008/9 ses ikke overraskende en endnu højere volatilitet på FormueplejePenta A/S. Efter toppen i efteråret 2008 falder volatiliteten på markederne. Og medden reducerede valutaeksponering (og fald i aktieandel) falder risikoen i Formuepleje10

Professor Carsten Tanggaard26. maj 2011Penta A/S endnu kraftigere. Fra at være mere end dobbelt så stor er risikoen påselskabet nu i samme størrelsesorden som risikoen på et ugearet aktieindeks.Bemærk at beregningerne i figur 3 og 4 er væsensforskellige. Beregningerne bag figur3 bygger på en simpel model for risikoen baseret på markedsdata, gearing ogaktivsammensætning og markedsrisici. I figur 4 bruges direkte regnskabs- ogmarkedsdata udglattet over et rullende vindue. Det betyder at beregningen i figur 4 ivisse tilfælde må forventes at underestimere risikoen.Denne antagelse bekræftes ved at den maksimale volatilitet i figur 4 underfinanskrisen i foråret 2008 er beregnet til ca. 82% (annualiseret standard afvigelse)mens den i figur 3 er estimeret til ca. 105%. I perioder med mere konstant volatilitet(begyndelsen og slutningen af perioden) er volatiliteterne i de to figurer i meget bedreoverensstemmelse.11