Gaver til dit personale

Gaver til dit personale

Gaver til dit personale

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

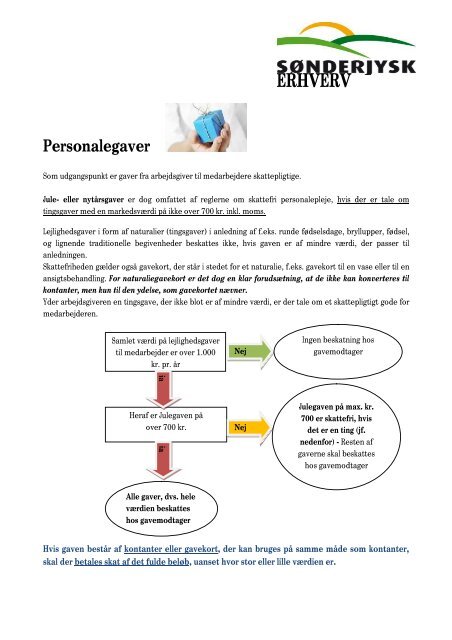

ERHVERVPersonalegaverSom udgangspunkt er gaver fra arbejdsgiver <strong>til</strong> medarbejdere skattepligtige.Jule- eller nytårsgaver er dog omfattet af reglerne om skattefri <strong>personale</strong>pleje, hvis der er tale omtingsgaver med en markedsværdi på ikke over 700 kr. inkl. moms.Lejlighedsgaver i form af naturalier (tingsgaver) i anledning af f.eks. runde fødselsdage, bryllupper, fødsel,og lignende tra<strong>dit</strong>ionelle begivenheder beskattes ikke, hvis gaven er af mindre værdi, der passer <strong>til</strong>anledningen.Skattefriheden gælder også gavekort, der står i stedet for et naturalie, f.eks. gavekort <strong>til</strong> en vase eller <strong>til</strong> enansigtsbehandling. For naturaliegavekort er det dog en klar forudsætning, at de ikke kan konverteres <strong>til</strong>kontanter, men kun <strong>til</strong> den ydelse, som gavekortet nævner.Yder arbejdsgiveren en tingsgave, der ikke blot er af mindre værdi, er der tale om et skattepligtigt gode formedarbejderen.Samlet værdi på lejlighedsgaver<strong>til</strong> medarbejder er over 1.000kr. pr. årja jaHeraf er Julegaven påover 700 kr.NejNejIngen beskatning hosgavemodtagerJulegaven på max. kr.700 er skattefri, hvisdet er en ting (jf.nedenfor) - Resten afgaverne skal beskatteshos gavemodtagerAlle gaver, dvs. heleværdien beskatteshos gavemodtagerHvis gaven består af kontanter eller gavekort, der kan bruges på samme måde som kontanter,skal der betales skat af det fulde beløb, uanset hvor stor eller lille værdien er.

ERHVERVHvis medarbejderen modtager et gavekort, hvor der kan vælges mellem en række forskellige tingsgaver(med værdi under 700 kr.) vil det afhænge af en konkret vurdering, om der er tale om en skattefri gave elleren skattepligtig kontantgave. I praksis er der godkendt skattefrihed i en situation, hvor medarbejdernevia internettet kunne vælge mellem op <strong>til</strong> 25 forskellige gaver, og hvor gavekortet tydeligt ikke kunneveksles <strong>til</strong> kontanter.Derimod er et gavekort med værdi på 500 kr. <strong>til</strong> brug i en række af en arbejdsgivers butikker/restauranter ien anden situation blevet anset som en skattepligtig kontantgave. Skatterådet har i en ny afgørelseanerkendt, at medarbejdere ikke skulle beskattes af et gavekort med en værdi på maksimalt 700 kr., hvorgavekortet gav adgang <strong>til</strong> at vælge blandt tre forskellige måltider på en bestem navngiven restaurant. Etsådant gavekort adskiller sig ikke væsentligt fra den situation, hvor arbejdstageren forud for indkøbet afgaven <strong>til</strong>byder medarbejderen en <strong>til</strong>svarende valgmulighed mellem et nærmere antal gaver.Moms i forbindelse med køb af <strong>personale</strong>gaverDer er ikke fradragsret for moms på julegaver og lignende gaver <strong>til</strong> <strong>personale</strong>t, uanset om gaven holder siginden for den skattemæssige grænse på 700 kr. Dette sides<strong>til</strong>les med naturalaflønning.Evt. henvendelse herom kan ske <strong>til</strong>:registreret revisor Tove Danielsen på telefon 73 20 28 56 / 29 60 90 82 eller pr. email <strong>til</strong> td@slf.dk