Formuepleje Merkur A/S

Formuepleje Merkur A/S

Formuepleje Merkur A/S

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>Formuepleje</strong> <strong>Merkur</strong> A/S<br />

I tider, hvor afkastpotentialet på aktiemarkedet omvendt vurderes at<br />

være ringe i forhold til obligationsmarkedet, vil Selskabet kun investere<br />

en mindre andel i anlægsaktier og kun aktier med intakt afkastpotentiale.<br />

Andelen af handelsporteføljen styres udover markedspotentialet<br />

også af den aktuelle udbuds- og efterspørgselssituation. I den situation,<br />

hvor investeringerne altovervejende består af obligationer, vil Selskabet<br />

kunne tillade sig at anvende mere fremmedfinansiering, uden at det<br />

samlede risikoniveau ændrer sig.<br />

Selskabets soliditet vil derfor typisk ligge mellem 50% og 30%. Selskabet<br />

har, jf. vedtægterne, tilladelse til at have en soliditet på 25%.<br />

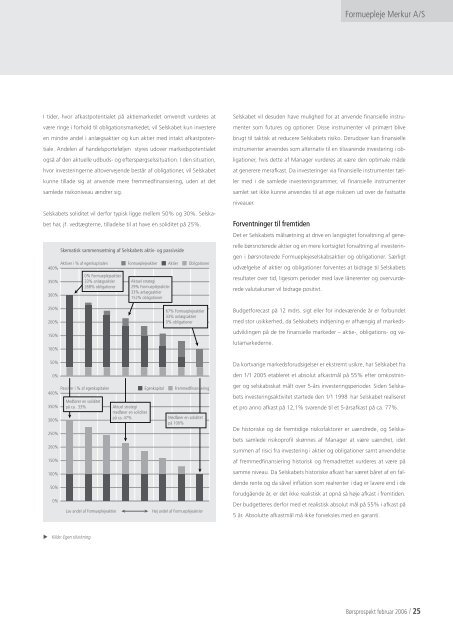

Skematisk sammensætning af Selskabets aktiv- og passivside<br />

Aktiver i % af egenkapitalen<br />

400%<br />

350%<br />

300%<br />

0% <strong>Formuepleje</strong>aktier<br />

33% anlægsaktier<br />

268% obligationer<br />

<strong>Formuepleje</strong>aktier<br />

Aktuel strategi<br />

29% <strong>Formuepleje</strong>aktier<br />

33% anlægsaktier<br />

152% obligationer<br />

Aktier<br />

Obligationer<br />

Selskabet vil desuden have mulighed for at anvende finansielle instrumenter<br />

som futures og optioner. Disse instrumenter vil primært blive<br />

brugt til taktisk at reducere Selskabets risiko. Derudover kan finansielle<br />

instrumenter anvendes som alternativ til en tilsvarende investering i obligationer,<br />

hvis dette af Manager vurderes at være den optimale måde<br />

at generere merafkast. Da investeringer via finansielle instrumenter tæller<br />

med i de samlede investeringsrammer, vil finansielle instrumenter<br />

samlet set ikke kunne anvendes til at øge risikoen ud over de fastsatte<br />

niveauer.<br />

Forventninger til fremtiden<br />

Det er Selskabets målsætning at drive en langsigtet forvaltning af generelle<br />

børsnoterede aktier og en mere kortsigtet forvaltning af investeringen<br />

i børsnoterede <strong>Formuepleje</strong>selskabsaktier og obligationer. Særligt<br />

udvælgelse af aktier og obligationer forventes at bidrage til Selskabets<br />

resultater over tid, ligesom perioder med lave lånerenter og overvurderede<br />

valutakurser vil bidrage positivt.<br />

250%<br />

200%<br />

150%<br />

100%<br />

67% <strong>Formuepleje</strong>aktier<br />

33% anlægsaktier<br />

0% obligationer<br />

Budgetforecast på 12 mdrs. sigt eller for indeværende år er forbundet<br />

med stor usikkerhed, da Selskabets indtjening er afhængig af markedsudviklingen<br />

på de tre finansielle markeder – aktie-, obligations- og valutamarkederne.<br />

50%<br />

0%<br />

Passiver i % af egenkapitalen<br />

400%<br />

350%<br />

300%<br />

250%<br />

200%<br />

150%<br />

100%<br />

50%<br />

0%<br />

Medfører en soliditet<br />

på ca. 33%<br />

Lav andel af <strong>Formuepleje</strong>aktier<br />

Aktuel strategi<br />

medfører en soliditet<br />

på ca. 47%<br />

Egenkapital<br />

Fremmedfinansiering<br />

Medfører en soliditet<br />

på 100%<br />

Høj andel af <strong>Formuepleje</strong>aktier<br />

Da kortvarige markedsforudsigelser er ekstremt usikre, har Selskabet fra<br />

den 1/1 2005 etableret et absolut afkastmål på 55% efter omkostninger<br />

og selskabsskat målt over 5-års investeringsperioder. Siden Selskabets<br />

investeringsaktivitet startede den 1/1 1998 har Selskabet realiseret<br />

et pro anno afkast på 12,1% svarende til et 5-årsafkast på ca. 77%.<br />

De historiske og de fremtidige risikofaktorer er uændrede, og Selskabets<br />

samlede risikoprofil skønnes af Manager at være uændret, idet<br />

summen af risici fra investering i aktier og obligationer samt anvendelse<br />

af fremmedfinansiering historisk og fremadrettet vurderes at være på<br />

samme niveau. Da Selskabets historiske afkast har været båret af en faldende<br />

rente og da såvel inflation som realrenter i dag er lavere end i de<br />

forudgående år, er det ikke realistisk at opnå så høje afkast i fremtiden.<br />

Der budgetteres derfor med et realistisk absolut mål på 55% i afkast på<br />

5 år. Absolutte afkastmål må ikke forveksles med en garanti.<br />

u<br />

Kilde: Egen tilvirkning.<br />

Børsprospekt februar 2006 / 25