2009 KULBRINTE:Omslag - Nanoq

2009 KULBRINTE:Omslag - Nanoq

2009 KULBRINTE:Omslag - Nanoq

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

44<br />

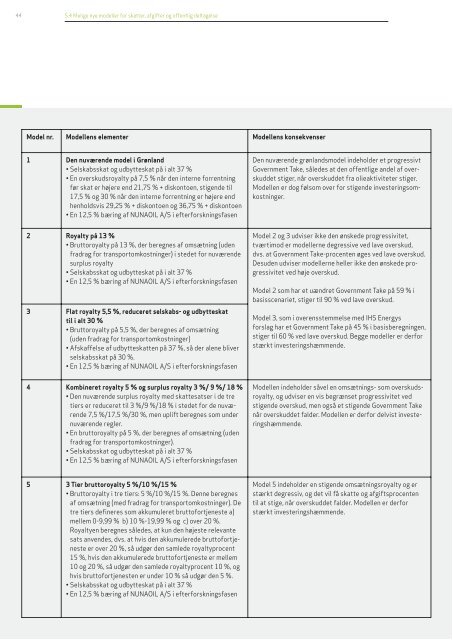

5.4 Mulige nye modeller for skatter, afgifter og offentlig deltagelse<br />

Model nr. Modellens elementer Modellens konsekvenser<br />

1 Den nuværende model i Grønland<br />

• Selskabsskat og udbytteskat på i alt 37 %<br />

• En overskudsroyalty på 7,5 % når den interne forrentning<br />

før skat er højere end 21,75 % + diskontoen, stigende til<br />

17,5 % og 30 % når den interne forrentning er højere end<br />

henholdsvis 29,25 % + diskontoen og 36,75 % + diskontoen<br />

• En 12,5 % bæring af NUNAOIL A/S i efterforskningsfasen<br />

2 Royalty på 13 %<br />

• Bruttoroyalty på 13 %, der beregnes af omsætning (uden<br />

fradrag for transportomkostninger) i stedet for nuværende<br />

surplus royalty<br />

• Selskabsskat og udbytteskat på i alt 37 %<br />

• En 12,5 % bæring af NUNAOIL A/S i efterforskningsfasen<br />

3 Flat royalty 5,5 %, reduceret selskabs- og udbytteskat<br />

til i alt 30 %<br />

• Bruttoroyalty på 5,5 %, der beregnes af omsætning<br />

(uden fradrag for transportomkostninger)<br />

• Afskaffelse af udbytteskatten på 37 %, så der alene bliver<br />

selskabsskat på 30 %.<br />

• En 12,5 % bæring af NUNAOIL A/S i efterforskningsfasen<br />

4 Kombineret royalty 5 % og surplus royalty 3 %/ 9 %/ 18 %<br />

• Den nuværende surplus royalty med skattesatser i de tre<br />

tiers er reduceret til 3 %/9 %/18 % i stedet for de nuværende<br />

7,5 %/17,5 %/30 %, men uplift beregnes som under<br />

nuværende regler.<br />

• En bruttoroyalty på 5 %, der beregnes af omsætning (uden<br />

fradrag for transportomkostninger).<br />

• Selskabsskat og udbytteskat på i alt 37 %<br />

• En 12,5 % bæring af NUNAOIL A/S i efterforskningsfasen<br />

5 3 Tier bruttoroyalty 5 %/10 %/15 %<br />

• Bruttoroyalty i tre tiers: 5 %/10 %/15 %. Denne beregnes<br />

af omsætning (med fradrag for transportomkostninger). De<br />

tre tiers defineres som akkumuleret bruttofortjeneste a)<br />

mellem 0-9,99 % b) 10 %-19,99 % og c) over 20 %.<br />

Royaltyen beregnes således, at kun den højeste relevante<br />

sats anvendes, dvs. at hvis den akkumulerede bruttofortjeneste<br />

er over 20 %, så udgør den samlede royaltyprocent<br />

15 %, hvis den akkumulerede bruttofortjeneste er mellem<br />

10 og 20 %, så udgør den samlede royaltyprocent 10 %, og<br />

hvis bruttofortjenesten er under 10 % så udgør den 5 %.<br />

• Selskabsskat og udbytteskat på i alt 37 %<br />

• En 12,5 % bæring af NUNAOIL A/S i efterforskningsfasen<br />

Den nuværende grønlandsmodel indeholder et progressivt<br />

Government Take, således at den offentlige andel af overskuddet<br />

stiger, når overskuddet fra olieaktiviteter stiger.<br />

Modellen er dog følsom over for stigende investeringsomkostninger.<br />

Model 2 og 3 udviser ikke den ønskede progressivitet,<br />

tværtimod er modellerne degressive ved lave overskud,<br />

dvs. at Government Take-procenten øges ved lave overskud.<br />

Desuden udviser modellerne heller ikke den ønskede progressivitet<br />

ved høje overskud.<br />

Model 2 som har et uændret Government Take på 59 % i<br />

basisscenariet, stiger til 90 % ved lave overskud.<br />

Model 3, som i overensstemmelse med IHS Energys<br />

forslag har et Government Take på 45 % i basisberegningen,<br />

stiger til 60 % ved lave overskud. Begge modeller er derfor<br />

stærkt investeringshæmmende.<br />

Modellen indeholder såvel en omsætnings- som overskudsroyalty,<br />

og udviser en vis begrænset progressivitet ved<br />

stigende overskud, men også et stigende Government Take<br />

når overskuddet falder. Modellen er derfor delvist investeringshæmmende.<br />

Model 5 indeholder en stigende omsætningsroyalty og er<br />

stærkt degressiv, og det vil få skatte og afgiftsprocenten<br />

til at stige, når overskuddet falder. Modellen er derfor<br />

stærkt investeringshæmmende.