Skatteforhold for lønnede og ulønnede - Dansk Golf Union

Skatteforhold for lønnede og ulønnede - Dansk Golf Union

Skatteforhold for lønnede og ulønnede - Dansk Golf Union

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

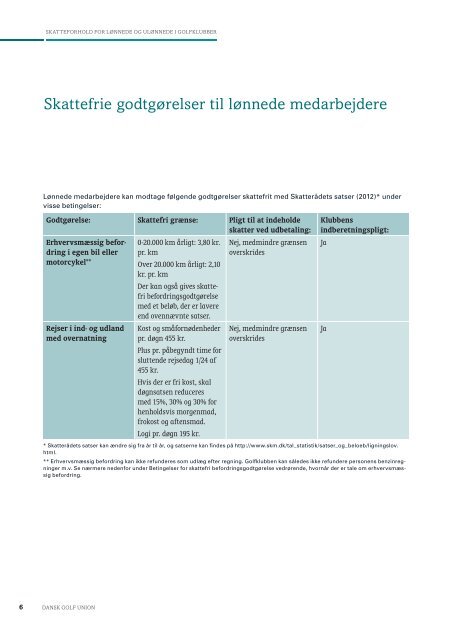

SKATTEFORHOLD FOR LØNNEDE OG ULØNNEDE I GOLFKLUBBER<br />

Skattefrie godtgørelser til <strong>lønnede</strong> medarbejdere<br />

Lønnede medarbejdere kan modtage følgende godtgørelser skattefrit med Skatterådets satser (2012)* under<br />

visse betingelser:<br />

Godtgørelse: Skattefri grænse: Pligt til at indeholde<br />

skatter ved udbetaling:<br />

Erhvervsmæssig be<strong>for</strong>dring<br />

i egen bil eller<br />

motorcykel**<br />

Rejser i ind- <strong>og</strong> udland<br />

med overnatning<br />

6 DANSK GOLF UNION<br />

0-20.000 km årligt: 3,80 kr.<br />

pr. km<br />

Over 20.000 km årligt: 2,10<br />

kr. pr. km<br />

Der kan <strong>og</strong>så gives skattefri<br />

be<strong>for</strong>dringsgodtgørelse<br />

med et beløb, der er lavere<br />

end ovennævnte satser.<br />

Kost <strong>og</strong> små<strong>for</strong>nødenheder<br />

pr. døgn 455 kr.<br />

Plus pr. påbegyndt time <strong>for</strong><br />

sluttende rejsedag 1/24 af<br />

455 kr.<br />

Hvis der er fri kost, skal<br />

døgnsatsen reduceres<br />

med 15%, 30% <strong>og</strong> 30% <strong>for</strong><br />

henholdsvis morgenmad,<br />

frokost <strong>og</strong> aftensmad.<br />

L<strong>og</strong>i pr. døgn 195 kr.<br />

Nej, medmindre grænsen<br />

overskrides<br />

Nej, medmindre grænsen<br />

overskrides<br />

Klubbens<br />

indberetningspligt:<br />

* Skatterådets satser kan ændre sig fra år til år, <strong>og</strong> satserne kan findes på http://www.skm.dk/tal_statistik/satser_<strong>og</strong>_beloeb/ligningslov.<br />

html.<br />

** Erhvervsmæssig be<strong>for</strong>dring kan ikke refunderes som udlæg efter regning. <strong>Golf</strong>klubben kan således ikke refundere personens benzinregninger<br />

m.v. Se nærmere neden<strong>for</strong> under Betingelser <strong>for</strong> skattefri be<strong>for</strong>dringsgodtgørelse vedrørende, hvornår der er tale om erhvervsmæssig<br />

be<strong>for</strong>dring.<br />

Ja<br />

Ja