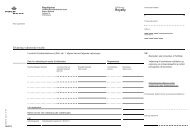

Selvangivelse for mellemperioden - Skat

Selvangivelse for mellemperioden - Skat

Selvangivelse for mellemperioden - Skat

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

00.09<br />

04.035<br />

Boet efter ( navn og adresse )<br />

Se vedlagte vejledning<br />

<strong>Selvangivelse</strong>n omfatter afdødes indkomst i <strong>mellemperioden</strong><br />

<strong>Skat</strong>tepligtig<br />

indkomst<br />

1.<br />

Lønindkomst, bestyrelseshonorar, fri bil mv. før fradrag<br />

af indeholdt arbejdsmarkedsbidrag<br />

Jubilæumsgratiale, fratrædelsesgodtgørelse mv. ÷ bundfradrag<br />

før fradrag af indeholdt arbejdsmarkedsbidrag<br />

Indeholdt arbejdsmarkedsbidrag i løn mv.<br />

Lønindkomst mv. efter fradrag af indeholdt<br />

arbejdsmarkedsbidrag<br />

2. Overskud af selvstændig virksomhed før renter.<br />

Evt. underskud før renter anføres under punkt 20<br />

Indtægter fra ægtefælles erhvervsvirksomhed, jf.<br />

dødsboskattelovens § 9 stk. 1. nr. 7<br />

Indestående på konto <strong>for</strong> opsparet overskud ved<br />

udløbet af indkomståret <strong>for</strong>ud <strong>for</strong> dødsåret med tillæg<br />

af <strong>for</strong>eløbig virksomhedsskat ÷ grundbeløb<br />

Indestående på konjunkturudligningskonto ved udløbet<br />

af indkomståret <strong>for</strong>ud <strong>for</strong> dødsåret med tillæg af <strong>for</strong>eløbig<br />

konjunkturudligningsskat ÷ grundbeløb<br />

Forfaldne arbejdsmarkedsbidrag vedrørende overskud<br />

af virksomhed mv.<br />

Overskud af virksomhed mv. efter fradrag af<br />

<strong>for</strong>faldne arbejdsmarkedsbidrag<br />

3. Pensioner, dagpenge mv., stipendier fra SUstyrelsen<br />

4. Honorarer, underholdsbidrag mv.<br />

<strong>Selvangivelse</strong> <strong>for</strong> <strong>mellemperioden</strong><br />

Indkomståret Afdødes personnr.<br />

5. Renteindtægter af indestående i pengeinstitutter, obligationer<br />

og pantebreve mv. Specifikation vedlægges<br />

Forfaldne renter<br />

Beregnede renter fra sidste <strong>for</strong>faldsdag til dødsdag<br />

Til brug <strong>for</strong> afsluttende skatteansættelse <strong>for</strong> en afdød skattepligtig<br />

person. Boet har pligt til at meddele de i blanketten udbedte oplysninger<br />

og specifikationer samt angive indkomsten, hvad enten<br />

denne er positiv eller negativ <strong>for</strong> tiden fra indkomstårets<br />

<strong>Selvangivelse</strong>n indsendes til afdødes bopælskommune.<br />

Renteindtægter i alt = +<br />

6. Overskud af ejendomme. Specifikation vedlægges<br />

Evt. underskud anføres under punkt 21<br />

+<br />

7. Udlodning fra investerings<strong>for</strong>ening, der fra investerings<strong>for</strong>eningen er<br />

oplyst som kapitalindkomst<br />

+<br />

8. Overskud ved visse skibsprojekter og anden anpartsvirksomhed.<br />

Specifikation vedlægges<br />

+<br />

9. Positiv aktieindkomst over grundbeløbet. (Der medregnes 75pct.).<br />

Specifikation vedlægges<br />

+<br />

10. Anden indkomst (angiv arten)<br />

11. Indkomst i alt<br />

begyndelse den<br />

+<br />

÷<br />

= +<br />

+<br />

+<br />

+<br />

÷<br />

=<br />

+<br />

•<br />

til dødsdagen den<br />

+<br />

+<br />

+<br />

+<br />

=<br />

Kroner

Fradrag i<br />

indkomst<br />

Opgørelse af<br />

skattepligtig<br />

indkomst<br />

12.<br />

13.<br />

14.<br />

15.<br />

16.<br />

17.<br />

18.<br />

19.<br />

20.<br />

22.<br />

23.<br />

24.<br />

25.<br />

26.<br />

27.<br />

28.<br />

29.<br />

Forskudsskatter mv.<br />

Bidrag og præmie til privattegnet pension med løbende udbetaling og ratepension.<br />

Dokumentation vedlægges<br />

Bidrag og præmie til privattegnet kapitalpension. Dokumentation vedlægges<br />

Renteudgifter vedrørende gæld. Specifikation vedlægges<br />

Forfaldne renter<br />

Beregnede renter fra sidste <strong>for</strong>faldsdag til dødsdag<br />

Renteudgifter i alt = +<br />

Be<strong>for</strong>dring<br />

Arbejdsløsheds<strong>for</strong>sikring og fagligt kontingent<br />

Øvrige lønmodtagerudgifter ÷ bundfradrag<br />

Underholdsbidrag, aftægts<strong>for</strong>pligtelser, gaver til <strong>for</strong>eninger mv.<br />

Negativ aktieindkomst, jf. dødsboskattelovens § 16 stk. 4. Specifikation vedlægges<br />

Underskud af virksomhed før renter. Specifikation vedlægges<br />

21. Underskud af ejendomme. Specifikation vedlægges<br />

Underskud ved visse skibsprojekter. Specifikation vedlægges<br />

Andre fradrag (angiv arten). Specifikation vedlægges<br />

Fradrag i alt<br />

Indkomst overført fra punkt 11<br />

Fradrag overført fra punkt 24<br />

Underskud fra tidligere år<br />

<strong>Skat</strong>tepligtig indkomst<br />

Aktieindkomst under grundbeløbet, hvor der ikke er indeholdt udbytteskat.<br />

Specifikation vedlægges<br />

Hvis der er udenlandsk indkomst indsendes også selvangivelse <strong>for</strong> udenlandsk<br />

indkomst eller selvangivelse <strong>for</strong> udenlandsk virksomhedsindkomst.<br />

Disse selvangivelser kan fås ved henvendelse til skatte<strong>for</strong>valtningen i kommunen.<br />

A-skat. Dokumentation vedlægges<br />

Dato og underskrift ( boets repræsentant )<br />

+<br />

Indregnet restskat<br />

§ 55 udbetaling Forfalden B-skat<br />

Frivillig indbetaling Indeholdt udbytteskat. Dokumentation vedlægges<br />

Udenlandsk skat. Dokumentation vedlægges <strong>Skat</strong>tefri udlodning fra investerings<strong>for</strong>ening, hvor der er indeholdt<br />

udbytteskat. Dokumentation vedlægges<br />

Administrationsgodtgørelse Andre betalte skatter. Dokumentation vedlægges<br />

+<br />

+<br />

+<br />

+<br />

+<br />

+<br />

+<br />

+<br />

+<br />

+<br />

=<br />

÷<br />

÷<br />

=<br />

Kroner

00.09<br />

<strong>Selvangivelse</strong>n <strong>for</strong> <strong>mellemperioden</strong><br />

04.035A<br />

Denne selvangivelse bruges til afsluttende skatteansættelse <strong>for</strong><br />

en afdød skattepligtig person.<br />

Den afsluttende skatteansættelse vedrører perioden fra begyndelsen<br />

af det indkomstår, hvor dødsfaldet er sket, til og med<br />

dødsdagen. Denne periode kaldes <strong>mellemperioden</strong>.<br />

Mellemperioden begynder altid 1. januar i dødsåret, hvis den<br />

afdøde havde kalenderåret som indkomstår. Det har de fleste<br />

lønmodtagere og pensionister.<br />

Afsluttende skatteansættelse <strong>for</strong>etages kun, hvis dødsboet<br />

efter den afdøde er fritaget <strong>for</strong> at betale skat. Boet er fritaget<br />

<strong>for</strong> at betale skat, hvis boets aktiver ikke overstiger<br />

2.000.000 kr. (2000), og boets netto<strong>for</strong>mue ikke overstiger<br />

1.500.000 kr. (2000) på skæringsdagen i boopgørelsen, jf.<br />

dødsboskattelovens § 6.<br />

Afsluttende skatteansættelse<br />

Der skal altid <strong>for</strong>etages afsluttende skatteansættelse i skattefritagneboer,<br />

hvis<br />

1. skatte<strong>for</strong>valtningen i kommunen kræver det.<br />

2000<br />

In<strong>for</strong>mation<br />

2. afdøde ved udgangen af indkomståret før dødsfaldet<br />

anvendte virksomhedsordningen, og indestående på konto <strong>for</strong><br />

opsparet overskud med tillæg af virksomhedsskat er større end<br />

et grundbeløb på 117.300 kr. (2000).<br />

3. afdøde ved udgangen af indkomståret før dødsfaldet<br />

anvendte kapitalafkastordningen, og indestående på konjunkturudligningskonto<br />

med tillæg af konjunkturudligningsskat er<br />

større end et grundbeløb på 117.300 kr. (2000).<br />

4. en efterlevende ægtefælle i <strong>mellemperioden</strong> har drevet eller<br />

i væsentligt omfang har deltaget i driften af afdødes erhvervsvirksomhed,<br />

og boet kræver et beløb beskattet hos den efterlevende<br />

ægtefælle.<br />

5. afdøde i <strong>mellemperioden</strong> har drevet eller i væsentligt<br />

omfang har deltaget i driften af en erhvervsvirksomhed, som<br />

tilhørte ægtefællen, og denne ægtefælle nu kræver et beløb<br />

beskattet hos afdøde.<br />

6. selv om afsluttende skatteansættelse ikke skal <strong>for</strong>etages i<br />

medfør af punkt 1-5 oven<strong>for</strong>, skal der alligevel <strong>for</strong>etages<br />

afsluttende skatteansættelse i skattefritagne boer, hvis boet<br />

ønsker det. Boet skal i så fald indsende krav om afsluttende<br />

skatteansættelse sammen med selvangivelsen til kommunen,<br />

jf. afleveringsfristerne neden<strong>for</strong>. Se også afsnittet om retskat/<br />

overskydende skat.<br />

Afleveringsfrister<br />

<strong>Selvangivelse</strong> <strong>for</strong> <strong>mellemperioden</strong> skal indsendes til skatte<strong>for</strong>valtningen<br />

i kommunen senest 6 måneder efter dødsfaldet.<br />

Hvis boets behandlingsmåde først er afgjort senere end 4<br />

måneder efter dødsfaldet, er seneste frist <strong>for</strong> at indsende selvangivelse<br />

dog 2 måneder efter boets behandlingsmåde er<br />

afgjort. Disse frister gælder, hvis afsluttende skatteansættelse<br />

<strong>for</strong>etages efter krav fra boet, samt de under punkt 2-4 nævnte<br />

tilfælde. I det tilfælde, der er nævnt i punkt 5 oven<strong>for</strong>, skal<br />

selvangivelse <strong>for</strong> <strong>mellemperioden</strong> dog indsendes senest ved<br />

udløbet af den frist, der gælder <strong>for</strong> den efterlevende ægtefælle<br />

i dødsåret. Hvis skatte<strong>for</strong>valtningen har krævet afsluttende<br />

skatteansættelse (jf. punkt 1oven<strong>for</strong>), skal boet senest 3 måneder<br />

herefter indsende selvangivelse <strong>for</strong> <strong>mellemperioden</strong>.<br />

Boet skal overholde fristerne <strong>for</strong> at aflevere selvangivelsen.<br />

Hvis selvangivelsen ikke indsendes rettidigt, skal boet betale<br />

et skattetillæg på 200 kr. <strong>for</strong> hver dag, fristen overskrides, dog<br />

højst 5.000 kr. i alt.<br />

Boet kan kun under særlige omstændigheder få udsættelse med<br />

at indsende selvangivelsen. I så fald skal boet indsende en skriftlig<br />

begrundet ansøgning til skatte<strong>for</strong>valtningen i kommunen.<br />

Udfyldning af selvangivelsen<br />

<strong>Skat</strong>temyndighederne har ingen oplysninger om den afdødes<br />

indkomster og fradrag i indkomståret, hvor dødsfaldet er sket.<br />

Boet skal der<strong>for</strong> udfylde selvangivelsen med de oplysninger<br />

og specifikationer, som er nævnt på selvangivelsen. Boet skal<br />

oplyse indkomsten <strong>for</strong> perioden fra indkomstårets begyndelse<br />

til dødsdagen. Dette gælder, uanset om indkomsten er positiv<br />

eller negativ. Alle indtægter (før evt. skat og før arbejdsmarkedsbidrag)<br />

og alle fradragsberettigede udgifter skal oplyses.<br />

Boet bør sammen med selvangivelsen indsende dokumentation<br />

(bilag) <strong>for</strong> alle indtægter og fradrag samt indsende særlig<br />

specifikation, hvor det er nævnt på selvangivelsen. Dette sparer<br />

boet <strong>for</strong> en henvendelse fra skatte<strong>for</strong>valtningen om at indsende<br />

bilag. Det vil også lette skatte<strong>for</strong>valtningens arbejde<br />

med selvangivelsen og betyde, at der hurtigere kommer en<br />

opgørelse <strong>for</strong> <strong>mellemperioden</strong>.<br />

Det er boets ansvar, at oplysningerne på selvangivelsen er<br />

korrekte, og at alle oplysninger er med.<br />

<strong>Skat</strong>ten<br />

De almindelige regler om skatteberegning bruges ikke, når der<br />

laves afsluttende skatteansættelse <strong>for</strong> en afdød skattepligtig<br />

person. Når skatten beregnes, bliver indkomsten således ikke<br />

opdelt i personlig indkomst og i kapitalindkomst. Der<strong>for</strong> ligner<br />

mellemperiodeselvangivelsen ikke den almindelige selvangivelse.

Den afdødes skattepligtige indkomst i <strong>mellemperioden</strong><br />

beskattes med 50 pct. I mellemperiodeskatten gives der et fradrag<br />

på 1.500 kr. pr. påbegyndt måned fra begyndelsen af<br />

dødsåret til og med den måned, hvor dødsfaldet er sket. De<br />

skatter, der er betalt i løbet af året, bliver modregnet i skatten<br />

<strong>for</strong> <strong>mellemperioden</strong>.<br />

Forskudt indkomstår<br />

Hvis den afdøde anvendte et <strong>for</strong>skudt indkomstår, der udløber<br />

inden udgangen af det kalenderår, det træder i stedet <strong>for</strong> (bagud<strong>for</strong>skudt<br />

indkomstår), omregnes indkomsten i <strong>mellemperioden</strong>.<br />

Hvis den afdødes indkomstår er bagud<strong>for</strong>skudt, starter <strong>mellemperioden</strong><br />

efter kildeskattelovens § 93 samtidig med det<br />

bagud<strong>for</strong>skudte år, der træder i stedet <strong>for</strong> det kalenderår, hvor<br />

dødsfaldet er sket.<br />

Omregningen sker efter <strong>for</strong>holdet mellem perioden fra begyndelsen<br />

af det kalenderår, hvor dødsfaldet er sket, til og med<br />

dødsdagen, og hele <strong>mellemperioden</strong>.<br />

Ved omregningen ses bort fra engangsindtægter og -udgifter.<br />

Disse indtægter og udgifter tillægges og fradrages den omregnede<br />

indkomst. Herved fremkommer den skattepligtige indkomst<br />

<strong>for</strong> <strong>mellemperioden</strong>.<br />

Det er boet selv, der skal selvangive den omregnede indkomst.<br />

Der henvises til Ligningsvejledningen B.B.2.3.1.4.<br />

Restskat/overskydende skat<br />

Hvis den afsluttende skatteansættelse viser, at den afdøde har<br />

betalt 18.400 kr. eller mere <strong>for</strong> lidt i skat, skal boet indbetale<br />

hele det manglende skattebeløb til skattemyndighederne. Hvis<br />

restskatten derimod er under 18.400 kr., skal der ikke indbetales<br />

noget skattebeløb.<br />

Hvis den afsluttende skatteansættelse viser, at afdøde har<br />

betalt <strong>for</strong> meget i skat, bliver beløbet kun udbetalt, hvis det<br />

overstiger 2.200 kr.<br />

Der skal tages hensyn til en evt. indregnet restskat.<br />

De kan få svar på spørgsmål om selvangivelsen hos skatte<strong>for</strong>valtningen<br />

i den afdødes kommune.<br />

Vejledning til de enkelte punkter på selvangivelsen<br />

Hvis der er udenlandsk indkomst, skal der også indsendes<br />

selvangivelse <strong>for</strong> udenlandsk indkomst eller selvangivelse <strong>for</strong><br />

udenlandsk erhvervsindkomst.<br />

Hvis dødsboet alene eller sammen med afdødes nærtstående<br />

kontrollerer et udenlandsk selskab, eller har et fast driftssted i<br />

udlandet, skal en række summariske oplysninger om størrelsen<br />

af eventuel samhandel (i perioden) med pågældende selskab<br />

eller driftssted selvangives på blanket 05.021: “Kontrollerede<br />

transaktioner” i.h.t. skattekontrollovens § 3B.<br />

En del af punkterne på selvangivelsen er ikke nævnt i det følgende.<br />

De fleste af disse punkter svarer til den almindelige<br />

selvangivelse. De kan læse om disse regler i <strong>Skat</strong>ten 2000<br />

(den store vejledning til selvangivelsen), som fås på biblioteket<br />

og hos kommunens skatte<strong>for</strong>valtning eller på www.toldskat.dk.<br />

Til de enkelte punkter:<br />

Punkt 1<br />

Løn, arbejdsmarkedsbidrag mv.<br />

Da det indeholdte arbejdsmarkedsbidrag i <strong>mellemperioden</strong> er<br />

endeligt ifølge § 13 i lov om arbejdsmarkedsfonde, er det dette<br />

beløb, der fratrækkes i lønnen mv. ved opgørelsen af den<br />

skattepligtige indkomst.<br />

Det bemærkes, at den særlige pensionsopsparing som er indeholdt<br />

af løn, honorar mv. udbetales efter anmodning fra boet<br />

af den kommunale skatte<strong>for</strong>valtning. Det fratrækkes der<strong>for</strong><br />

ikke i lønnen. Der skal således kun fratrækkes indeholdt<br />

arbejdsmarkedsbidrag.<br />

Jubilæumsgratiale mv.<br />

Hvis der er jubilæumsgratiale mv. over bundfradrag på<br />

8.000 kr. (2000), skal det skrives i rubrikken.<br />

Hvis der er jubilæumsgratiale under bundfradrag, skal indeholdt<br />

arbejdsmarkedsbidrag 8 pct. af jubilæumsgratialet ikke<br />

medregnes i rubrikken indeholdt arbejdsmarkedsbidrag i løn<br />

mv. Ellers bliver indkomstopgørelsen ikke korrekt.<br />

For godtgørelser ydet i <strong>for</strong>bindelse med fratræden, der er aftalt<br />

før 1. januar 2000, er bundfradraget 11.200 kr. i år 2000.<br />

Punkt 2<br />

Overskud af virksomhed<br />

Da de <strong>for</strong>faldne arbejdsmarkedsbidrag anses <strong>for</strong> endelige <strong>for</strong><br />

det indkomstår, hvor dødsfaldet fandt sted, er det dette beløb,<br />

der fragår i overskud af virksomhed ved opgørelsen af den<br />

skattepligtige indkomst.<br />

Forfalden særlig pensionsopsparing af indtægt ved selvstændig<br />

erhvervsvirksomhed fratrækkes ikke, da den udbetales af<br />

den kommunale skatte<strong>for</strong>valtning efter anmodning.<br />

Efter dødsfaldet kan der ikke <strong>for</strong>etages indskud på etableringskonto<br />

med virkning <strong>for</strong> <strong>mellemperioden</strong>.<br />

Virksomhedsordningen<br />

Virksomhedsordningen kan ikke anvendes, når den afdødes<br />

indkomst <strong>for</strong> <strong>mellemperioden</strong> beregnes.<br />

Under punktet skal der<strong>for</strong> skrives det beløb, der er indestående<br />

på konto <strong>for</strong> opsparet overskud ved udgangen af indkomståret<br />

<strong>for</strong>ud <strong>for</strong> dødsfaldet med tillæg af den dertil svarende<br />

virksomhedsskat fratrukket 117.300 kr. (2000).<br />

Hvis en efterlevende ægtefælle ved udgangen af indkomståret<br />

før dødsåret anvendte virksomhedsordningen på en virksomhed,<br />

som tilhørte afdøde, medregnes ægtefællens indestående på<br />

konto <strong>for</strong> opsparet overskud ved udgangen af indkomståret <strong>for</strong>ud<br />

<strong>for</strong> dødsåret – med tillæg af den dertil svarende virksomhedsskat<br />

– ved opgørelsen af det beløb, der anføres under punktet.

Hvis virksomheden udloddes, kan den, der får den udloddet,<br />

overtage indestående på konto <strong>for</strong> opsparet overskud ved<br />

udløbet af indkomståret <strong>for</strong> dødsåret, jfr. § 39, stk. 2 i dødsboskatteloven.<br />

Det er dog en betingelse, at modtagereren selv<br />

opfylder kravene i virksomhedsskattelovens afsnit I (Virksomhedsordningen).<br />

I så fald skal der ikke skrives noget i punktet.<br />

Der er også mulighed <strong>for</strong> en kombination af udlodning og<br />

efterbeskatning i boet. Ved delvis overtagelse skal det ikke<br />

overtagede beløb med tillæg af virksomhedsskat og fradrag af<br />

bundfradrag skrives under punktet.<br />

Kapitalafkastordningen<br />

Kapitalafkastordningen kan ikke anvendes ved opgørelsen af<br />

den afdødes indkomst <strong>for</strong> <strong>mellemperioden</strong>.<br />

Under punktet skal der<strong>for</strong> anføres indeståendet på konjunkturudligningskontoen<br />

ved udløbet af indkomståret <strong>for</strong>ud <strong>for</strong><br />

dødsåret med tillæg af den hertil svarende konjunkturudligningsskat<br />

og med fradrag af et beløb på 117.300 kr. (2000).<br />

Hvis en efterlevende ægtefælle ved udgangen af indkomståret<br />

før dødsåret anvendte kapitalafkastordningen på en virksomhed,<br />

der tilhørte afdøde, medregnes ægtefællens indestående<br />

på konjunkturudligningskonto ved udgangen af indkomståret<br />

før dødsåret - med tillæg af den dertil svarende konjunkturudligningsskat<br />

- ved opgørelsen af det beløb, der skal skrives<br />

under punktet.<br />

Hvis virksomheden udloddes kan den, der får den udloddet,<br />

overtage indestående på konjunkturudligningskonto ved<br />

udløbet af indkomståret før dødsåret, jfr. § 39, stk. 3 i dødsboskatteloven.<br />

Der er dog en betingelse, at modtageren selv opfylder kravene<br />

i kapitalafkastordning afsnit II.<br />

Der er også mulighed <strong>for</strong> en kombination af udlodning og<br />

efterbeskatning i boet. Ved delvis overtagelse skal det ikke<br />

overtagede beløb med tillæg af virksomhedsskat og fradrag af<br />

bundfradrag skrives under punktet.<br />

Punkt 4<br />

Honorarer, underholdsbidrag mv.<br />

Honorarer, der ikke skal betales arbejdsmarkedsbidrag af, skal<br />

medregnes.<br />

Der skal også medregnes honorarer, hvor arbejdsmarkedsbidrag<br />

skulle være opkrævet efterfølgende på grundlag af selvangivelsesoplysninger,og<br />

hvor betaling af arbejdsmarkedsbidrag<br />

er blevet eftergivet <strong>for</strong> afdøde.<br />

Underholdsbidrag og gruppelivs<strong>for</strong>sikring betalt af pensionskasse<br />

skal medregnes under punkt 4.<br />

Punkt 5<br />

Renteindtægter<br />

Renter, der <strong>for</strong>falder i <strong>mellemperioden</strong>, samt beregnede renter fra<br />

sidste <strong>for</strong>faldsdag til og med dødsdagen skrives her. Dette gælder<br />

uanset, om <strong>for</strong>faldsdagen ligger før <strong>mellemperioden</strong>s begyndelse.<br />

Punkt 6<br />

<strong>Selvangivelse</strong> <strong>for</strong> mellemperiode:<br />

Overskud af ejendomme anføres her. Underskud anføres<br />

under punkt 21.<br />

(Lejeværdi af bolig i egen ejendom skal ikke længere medregnes<br />

til den skattepligtige indkomst, da den er erstattet af ejendomsværdiskat<br />

fra og med indkomstår 2000. Ejendomsværdiskatten<br />

skal ikke medregnes).<br />

Punkt 7<br />

Udlodning fra investerings<strong>for</strong>ening<br />

Udlodninger fra investerings<strong>for</strong>eninger skal skrives her.<br />

Det gælder dog ikke hele udlodningen fra investerings<strong>for</strong>eninger,<br />

hvor der indgår udlodninger, der er skattepligtige som<br />

aktieindkomst. Den del, der er aktieindkomst, skal anføres<br />

under opgørelse af aktieindkomsten. Se punkt 9.<br />

Den skattefri del skal anføres under <strong>for</strong>skudsskatter mv. til<br />

sidst i selvangivelsen.<br />

Punkt 8<br />

Overskud ved visse skibsprojekter og anden anpartsvirksomhed<br />

Her skrives overskud af skibsvirksomhed og anden anpartsvirksomhed.<br />

Der henvises til Ligningsvejledningen E.F. 1.<br />

I punkt 8 skal også anføres <strong>for</strong>tjeneste ved ophør af anpartsvirksomhed<br />

i de tilfælde, hvor indkomsten fra virksomheden<br />

har været kapitalindkomst.<br />

Indtægten opgøres uden procentnedslag efter afskrivningslovens<br />

bestemmelser, jfr. dødsboskattelovens § 9, stk. 1, nr. 5.<br />

Punkt 9<br />

Aktieindkomst<br />

Aktieindkomst, der ikke overstiger grundbeløbet, skal ikke<br />

selvangives, hvis der er indeholdt udbytteskat af beløbet. Den<br />

indeholdte skat på 25 pct. er endelig.<br />

Overstiger aktieindkomsten grundbeløbet anføres 75 pct. af<br />

beløbet, der overstiger 37.200 kr. (2000).<br />

Under rubrikken “<strong>for</strong>skudsskatter” oplyses, hvad der er indeholdt<br />

af udbytteskat. Ved skatteberegningen sørger den kommunale<br />

skatte<strong>for</strong>valtning <strong>for</strong> at modregne indeholdt udbytteskat<br />

af den del af aktieindkomsten, der overstiger grundbeløbet<br />

i mellemperiodeskatten.<br />

Punkt 10<br />

Anden indkomst<br />

Har den afdøde i <strong>mellemperioden</strong> drevet en erhvervsvirksomhed,<br />

der tilhørte den afdødes efterlevende ægtefælle, kan den<br />

efterlevende ægtefælle bestemme, at der skal selvangives et<br />

beløb, der svarer til den betaling, som andre skulle have haft<br />

<strong>for</strong> at udføre et arbejde af samme omfang og art.

Det samme gælder, hvis den afdøde i <strong>mellemperioden</strong> har deltaget<br />

i væsentligt omfang i driften af en erhvervsvirksomhed,<br />

der tilhørte og i overvejende grad blev drevet af den efterlevende<br />

ægtefælle.<br />

Dette beløb skrives under dette punkt.<br />

Reservefondsudlodninger skal også anføres under punktet her.<br />

Punkt 13<br />

Bidrag og præmie til privattegnet kapitalpension<br />

De i <strong>mellemperioden</strong> <strong>for</strong>faldne bidrag eller præmier til kapitalpension<br />

(2000 højst 35.200 kr.) kan fratrækkes. Beløbet må dog<br />

højst udgøre den opgjorte personlige indkomst i <strong>mellemperioden</strong>.<br />

Bidrag til pensionsordninger, som arbejdsgiveren har administreret,<br />

kan ikke fratrækkes.<br />

Punkt 14<br />

Renteudgifter<br />

Her skrives renter, der <strong>for</strong>falder i <strong>mellemperioden</strong>.<br />

Desuden skrives beregnede renter fra sidste <strong>for</strong>faldsdag til og<br />

med dødsdagen, uanset om <strong>for</strong>faldsdagen ligger før <strong>mellemperioden</strong>s<br />

begyndelse.<br />

Hvis afdøde var omfattet af bestemmelsen i ligningslovens § 5,<br />

stk. 7, 1. pkt., og betalte de der nævnte renteudgifter mv. i<br />

<strong>mellemperioden</strong>, kan udgiften fradrages i <strong>mellemperioden</strong>. Se<br />

også dødsboskatteloven § 9, stk. 1, nr. 4. mv.<br />

Punkt 16<br />

Her anføres også udgifter til bidrag til efterlønsordning.<br />

Punkt 18<br />

Underholdsbidrag mv.<br />

Kun <strong>for</strong>faldne ydelser og bidrag, der er betalt i <strong>mellemperioden</strong>,<br />

kan fratrækkes. Det er desuden en betingelse, at de betales<br />

efter bindende aftale mellem parterne.<br />

Punkt 19<br />

Negativ aktieindkomst<br />

Er aktieindkomsten negativ, skrives 50 pct. af negativ aktieindkomst,<br />

som ikke overstiger beløbsgrænsen på 37.200 kr. (2000)<br />

og 75 pct. af negativ aktieindkomst, der overstiger beløbsgrænsen<br />

på 37.200 kr., jf. dødsboskattelovens § 16, stk.4.<br />

Punkt 22<br />

Underskud ved visse skibsprojekter<br />

Her skrives underskud ved visse skibsprojekter samt tab ved<br />

ophør af visse skibsprojekter, der er omfattet af anpartsreglerne.<br />

Underskud af skibsvirksomhed:<br />

For at underskuddet kan fradrages, skal der enten være tale<br />

om skibsvirksomhed, som var bierhverv, og som var anskaffet<br />

før den 12. maj 1989, eller det skal være skibsprojekter anskaffet<br />

efter den 11. maj 1989, og godkendt af erhvervsministeriet.<br />

Der henvises iøvrigt til Ligningsvejledningen E.F 1.1.1.<br />

Er der tale om tab ved ophør af visse skibsprojekter:<br />

For at tabet kan fradrages, skal der enten være tale om skibsvirksomhed,<br />

som var bierhverv, og som var anskaffet før den<br />

12. maj 1989, eller der skal have været tab ved ophør af et<br />

skibsprojekt, hvor anparten var anskaffet efter den 11. maj<br />

1989, og som var godkendt af erhvervsministeriet. Tab ved<br />

ophør af anden anpartsvirksomhed end den nævnte kan ikke<br />

trækkes fra. Opgørelsen sker uden reduktion efter afskrivningslovens<br />

§ 9, stk. 4, jf. dødsboskattelovens § 9, stk. 1. nr. 5.<br />

Punkt 23<br />

Andre fradrag<br />

Hvis den afdødes efterlevende ægtefælle i <strong>mellemperioden</strong><br />

har drevet en erhvervsvirksomhed, der tilhørte den afdøde,<br />

kan der anføres et beløb, der svarer til den betaling, som andre<br />

skulle have haft <strong>for</strong> at udføre et arbejde af samme art og<br />

omfang.<br />

Det samme gælder, hvis den efterlevende ægtefælle i <strong>mellemperioden</strong><br />

har deltaget i væsentligt omfang i driften af en<br />

erhvervsvirksomhed, der tilhørte og i overvejende grad blev<br />

drevet af afdøde.<br />

Det er en betingelse, at den efterlevende ægtefælle skriver et<br />

tilsvarende beløb på sin selvangivelse.<br />

Beløbsgrænser:<br />

2000 2001<br />

Dødsboers skattefrihed (§ 6):<br />

Boets aktiver ved boafslutning... 2.000.000 kr. 2.069.600 kr.<br />

Boets netto<strong>for</strong>mue ved<br />

boafslutningen............................ 1.500.000 kr. 1.552.200 kr.<br />

Grænse <strong>for</strong> medregning af virksomheds-<br />

og konjunkturopsparing 117.300 kr. 121.400 kr.<br />

Grænse <strong>for</strong> opkrævning af<br />

restskat....................................... 18.400 kr. 19.000 kr.<br />

Grænse <strong>for</strong> udbetaling af<br />

overskydende skat...................... 2.200 kr. 2.200 kr.<br />

Mellemperiodefradrag, fradrag i<br />

skat pr. måned............................. 1.500 kr. 1.500 kr.<br />

Progressionsgrænse <strong>for</strong><br />

aktieindkomst............................. 37.200 kr. 38.500 kr.<br />

Bundfradrag vedr. gratialer mv.<br />

(Ligningslovens § 7 U)............... 8.000 kr. 8.000 kr.<br />

Bundgrænse <strong>for</strong> visse lønmodtagerfradrag<br />

(Ligningslovens § 9)................... 4.300 kr. 4.400 kr.<br />

Beregning af skatten<br />

Af afdødes skattepligtige indkomst i <strong>mellemperioden</strong> betales<br />

mellemperiodeskat med 50 pct.<br />

I mellemperiodeskatten gives der <strong>for</strong> hver påbegyndt måned<br />

fra begyndelsen af dødsåret til og med den måned hvor dødsfaldet<br />

er sket et fradrag på 1.500 kr. (2000).