••••••••••••••••••

••••••••••••••••••

••••••••••••••••••

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

2005.02 (gl.nr. U 78)<br />

06.013<br />

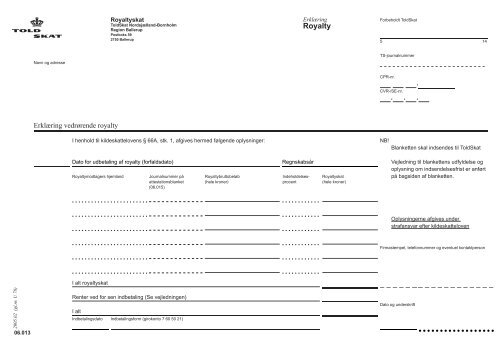

Navn og adresse<br />

Erklæring vedrørende royalty<br />

Royaltyskat<br />

ToldSkat Nordsjælland-Bornholm<br />

Region Ballerup<br />

Postboks 59<br />

2750 Ballerup<br />

Erklæring<br />

Royalty<br />

Forbeholdt ToldSkat<br />

5 14<br />

TS-journalnummer<br />

CPR-nr.<br />

CVR-/SE-nr.<br />

I henhold til kildeskattelovens § 66A, stk. 1, afgives hermed følgende oplysninger: NB!<br />

Blanketten skal indsendes til ToldSkat<br />

Dato for udbetaling af royalty (forfaldsdato) Regnskabsår<br />

Royaltymodtagers hjemland Journalnummer på Royaltybruttobeløb Indeholdelses- Royaltyskat<br />

attestationsblanket (hele kroner) procent (hele kroner)<br />

(06.015)<br />

<strong>••••••••••••••••••</strong>••••••<br />

<strong>••••••••••••••••••</strong>••••••<br />

<strong>••••••••••••••••••</strong>••••••<br />

<strong>••••••••••••••••••</strong>••••••<br />

<strong>••••••••••••••••••</strong>••••••<br />

<strong>••••••••••••••••••</strong>••••••<br />

I alt royaltyskat<br />

Renter ved for sen indbetaling (Se vejledningen)<br />

I alt<br />

Indbetalingsdato Indbetalingsform (girokonto 7 60 50 21)<br />

••••••••••••<br />

••••••••••••<br />

••••••••••••<br />

••••••••••••<br />

••••••••••••<br />

••••••••••••<br />

Vejledning til blankettens udfyldelse og<br />

oplysning om indsendelsesfrist er anført<br />

på bagsiden af blanketten.<br />

Oplysningerne afgives under<br />

strafansvar efter kildeskatteloven<br />

Firmastempel, telefonnummer og eventuel kontaktperson<br />

Dato og underskrift<br />

<strong>••••••••••••••••••</strong>

Vejledning<br />

Bemærkninger til udfyldelse af blankettens enkelte punkter.<br />

Royaltymodtagers hjemland<br />

Her anføres den fremmed stat, hvor royaltymodtager er hjemmehørende og skattepligtig.<br />

Journalnummer på attestationsblanket<br />

Her anføres journalnummer på attestationsblanket 06.015 som bekræfter royaltymodtagers bopæls- og<br />

skattepligtsforhold.<br />

Journalnummer er tildelt og oplyst af ToldSkat.<br />

Blanketten vil være gyldig så længe modtagers bopæls- og skattepligtsforhold er uændret. ToldSkat vil<br />

dog altid kunne kræve fornyet dokumentation.<br />

Såfremt udbetaler ikke er i besiddelse af godkendt attestationsblanket, skal indeholdes Royaltyskat med<br />

30%.<br />

Royaltybruttobeløb<br />

Her anføres det royaltybruttobeløb, som er udbetalt til den enkelte royaltymodtager.<br />

Indeholdelsesprocent<br />

Her anføres den indeholdelsesprocent, der skal benyttes ved beregning af royaltyskat ifølge dobbeltbeskatningsoverenskomst<br />

mellem Danmark og den pågældende royaltymodtagers hjemland.<br />

Såfremt Danmark ikke har indgået dobbeltbeskatningsoverenskomst med royaltymodtagers hjemland<br />

skal der indeholdes 30% royaltyskat. Se vedlagte bilag.<br />

Royaltyskat<br />

Her anføres royaltyskat for den enkelte royaltymodtager.<br />

Frist for indsendelse af erklæring vedrørende royalty og indbetaling af royaltyskat<br />

Frist for indsendelse af erklæring<br />

Royaltyskat forfalder til betaling ved udbetalingen eller godskrivningen af royalty. Fristen for indsendelse<br />

af erklæring er en måned efter udlodningen eller godskrivning af royalty.<br />

Erklæring vedrørende royalty kan dog indsendes een gang årligt, efter tilladelse fra ToldSkat (Region<br />

Ballerup) når der ikke skal indeholdes royaltyskat i følge dobbeltbeskatnings overenskomst mellem<br />

Danmark og fremmed stat. Erklæringen for de foregående regnskabsår skal indsendes senest ved udgangen<br />

af den måned, der følger efter regnskabsårets afslutning.<br />

Frister for betaling af royaltyskat, jf. opkrævningslovens § 2, stk. 2 og 5<br />

For virksomheder, der afregner A-skat m.v. efter reglerne i opkrævningslovens § 2, stk. 4, 2. led, jf. stk.<br />

2, 2. og 3 pkt. , og stk. 3, er betalingsfristen for royaltyskat den 10. (i januar dog den 17.) eller nærmest<br />

følgende hverdag i måneden efter udbetaling/godskrivning af royalty jf. kildeskattelovens<br />

§ 66 A, stk. 1.<br />

For virksomheder, der omfattes af reglerne om fremrykket afregning af A-skat m.v. i opkrævningslovens<br />

§ 2, stk. 5, er betalingsfristen for indeholdt royaltyskat den sidste hverdag (bankdag) i måneden<br />

efter udbetalingen/godskrivningen af royalty jf. kildeskattelovens § 66 A. stk. 1.<br />

Beløbet anses for rettidigt, når:<br />

- beløbet er indbetalt til et posthus, pengeinstitut eller told- og skatteregion senest sidste rettidige<br />

indbetalingsdag<br />

- anmodning om overførsel er Deres pengeinstitut i hænde således at overførsel fra Deres konto til<br />

ToldSkat kan ske senest på sidste rettidige betalingsdag<br />

- ToldSkat modtager Deres check med posten senest sidste rettidige betalingsdag.<br />

Hvis sidste rettidige betalingsdag er en lørdag, søndag eller helligdag, udskydes fristen til første hverdag<br />

derefter.<br />

Indbetaling kan ske via girokort, som rekvireres ved Region Ballerup eller ved home banking.<br />

Renter ved for sen betaling, jf. opkrævningslovens § 7<br />

Royaltyskat, der skal indbetales pr. den 10. i måneden, og som indbetales for sent, pålægges en rente<br />

pr. påbegyndt måned.<br />

Royaltyskat, der skal indbetales pr. den sidste bankdag i måneden, og som indbetales for sent, pålægges<br />

rente regnet fra den første i måneden efter sidste rettidige indbetalingsdag.<br />

I begge tilfælde gælder, at renten, der efter 1. januar 2002 er variabel, oplyses af den lokale told- og<br />

skatteregion.

Oversigt over tilladt dansk kildebeskatning af royality i henhold til indgåede overenskomster til undgåelse af dobbeltbeskatning. Tallene er angivet i procent.<br />

Oplysningerne er opdateret pr. oktober 2003<br />

Argentina3/5/10/15 Royaltysatsen på 3 % af bruttobeløbet<br />

gælder for anvendelsen eller<br />

retten til nyheder, 5 % af bruttobeløbet<br />

gælder for ophavsret til kunstnerisk<br />

arbejde, 10 % af bruttobeløbet<br />

gælder for patenter, mønstre m.v. og<br />

15 % af bruttobeløbet gælder i øvrige<br />

tilfælde.<br />

Armenien 0 Indkomst af ophavsrettigheder og<br />

licenser, der hidrører fra en kontraherende<br />

stat og betales til en person,<br />

der er hjemmehørende i en anden<br />

kontraherende stat, kan kun beskattes<br />

i denne anden stat<br />

Australien 10<br />

Bangladesh 10<br />

Belgien 0<br />

Brasilien 15/25 Royaltysatsen på 25 % gælder for<br />

benyttelsen af varemærker og satsen<br />

på 15 % gælder i alle andre tilfælde<br />

Bulgarien 0 Indkomst af ophavsrettigheder og<br />

licenser, der hidrører fra en kontraherende<br />

stat og betales til en person,<br />

der er hjemmehørende i en anden<br />

kontraherende stat, kan kun beskattes<br />

i denne anden stat<br />

Canada 10<br />

Cypern 0 Indkomst af ophavsrettigheder og<br />

licenser, der hidrører fra en kontraherende<br />

stat og betales til en person,<br />

der er hjemmehørende i en anden<br />

kontraherende stat, kan kun beskattes<br />

i denne anden stat<br />

Egypten 20<br />

Estland 5/10 Royaltyskatten på 5 % gælder for<br />

industrielt, kommercielt eller videnskabeligt<br />

udstyr. 10 % i alle andre<br />

tilfælde<br />

Filippinerne 15<br />

Finland 0 Indkomst af ophavsrettigheder og<br />

licenser, der hidrører fra en kontraherende<br />

stat og betales til en person,<br />

der er hjemmehørende i en anden<br />

kontraherende stat, kan kun beskattes<br />

i denne anden stat<br />

Frankrig 0<br />

Færøerne 0<br />

Georgien 0<br />

Grækenland 5<br />

Grønland 10<br />

Hvide Rusland 0<br />

Indien 20 Royaltyskatten gælder også på honorarer<br />

for teknisk bistand<br />

Indonesien 15<br />

Irland 0<br />

Island 0<br />

Israel 10<br />

Italien 5<br />

Jamaica 10<br />

Japan 10<br />

Forbundsrepublikken<br />

Jugoslavien 10<br />

Kenya 20<br />

Kina 10<br />

Kirgisistan 0<br />

Kroatien 10<br />

Letland 5/10 Se Estland<br />

Litauen 5/10 Se Estland<br />

Luxembourg 0<br />

Makedonien 10<br />

Malaysia 0<br />

Malta 0<br />

Marokko 10<br />

Mexico 10<br />

Nederlandende 0<br />

New Zealand 10<br />

Norge 0<br />

Pakistan 12<br />

Polen 10<br />

Portugal 10<br />

Rumænien 10<br />

Rusland 0<br />

Schweiz 0<br />

Singapore 10<br />

Slovakiet 5 Overenskomstens stk. 3, punkt a.<br />

Slovenien 5<br />

Spanien 6<br />

Sri Lanka 10<br />

Storbritannien 0<br />

Sverige 0<br />

Sydafrika 0<br />

Sydkorea 10/15 Royaltyskatten på 10 % omfatter<br />

industriel investering, alle andre<br />

tilfælde er på 15 %<br />

Tanzania 20<br />

Thailand 5/15 Royaltyskatten på 5 % omfatter<br />

vederlag for eller retten til at anvende<br />

ophavsret til litterært, kunstnerisk<br />

eller videnskabeligt arbejde. Alle<br />

andre tilfælde er på 15 %<br />

Tjekkiet 5<br />

Trinidad/<br />

Tobago 15<br />

Tunesien 15<br />

Tyrkiet 10<br />

Tyskland 0<br />

Uganda 10<br />

Ukraine 10<br />

Ungarn 0<br />

USA 0<br />

Venezueala 5/10 Royaltyskatten på 5 % omfatter teknisk<br />

bistand og alle andre tilfælde<br />

10 %<br />

Vietnam 5/15 Royaltyskatten på 5 % omfatter<br />

patenter, møstre, modeller, tegninger,<br />

formel eller fremstillingsmetode eller<br />

oplysninger om industrielle eller<br />

videnskabelige erfaringer eller for<br />

anvendelsen af retten til at anvende<br />

industriel, kommercielt eller<br />

vidernskabeligt udstyr. Andre tilfælde<br />

er på 15 %<br />

Zambia 15<br />

Østrig 0/10 Royaltyskatten på 10 % gælder royality<br />

der udbetales til personer, som<br />

ejer mere end 50 % af kapitalen i den<br />

betalende selskab