SELSKABSRETLIG REGULERING I UDVALGTE LANDE November ...

SELSKABSRETLIG REGULERING I UDVALGTE LANDE November ...

SELSKABSRETLIG REGULERING I UDVALGTE LANDE November ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

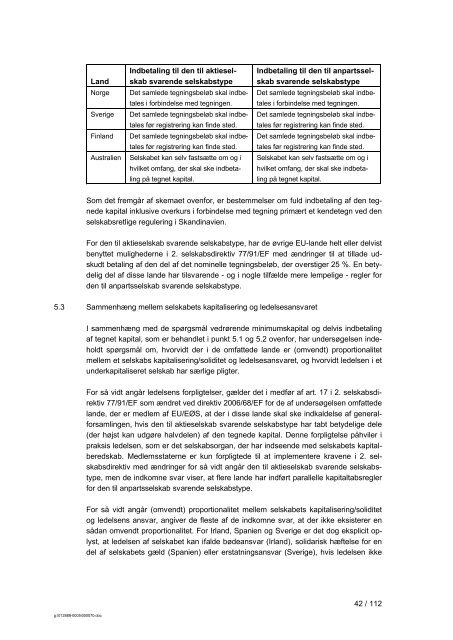

Land<br />

g:\012888-0005\000070.doc<br />

Indbetaling til den til aktieselskab<br />

svarende selskabstype<br />

Norge Det samlede tegningsbeløb skal indbe-<br />

tales i forbindelse med tegningen.<br />

Sverige Det samlede tegningsbeløb skal indbe-<br />

tales før registrering kan finde sted.<br />

Finland Det samlede tegningsbeløb skal indbe-<br />

tales før registrering kan finde sted.<br />

Australien Selskabet kan selv fastsætte om og i<br />

hvilket omfang, der skal ske indbeta-<br />

ling på tegnet kapital.<br />

Indbetaling til den til anpartsselskab<br />

svarende selskabstype<br />

Det samlede tegningsbeløb skal indbe-<br />

tales i forbindelse med tegningen.<br />

Det samlede tegningsbeløb skal indbe-<br />

tales før registrering kan finde sted.<br />

Det samlede tegningsbeløb skal indbe-<br />

tales før registrering kan finde sted.<br />

Selskabet kan selv fastsætte om og i<br />

hvilket omfang, der skal ske indbeta-<br />

ling på tegnet kapital.<br />

Som det fremgår af skemaet ovenfor, er bestemmelser om fuld indbetaling af den tegnede<br />

kapital inklusive overkurs i forbindelse med tegning primært et kendetegn ved den<br />

selskabsretlige regulering i Skandinavien.<br />

For den til aktieselskab svarende selskabstype, har de øvrige EU-lande helt eller delvist<br />

benyttet mulighederne i 2. selskabsdirektiv 77/91/EF med ændringer til at tillade udskudt<br />

betaling af den del af det nominelle tegningsbeløb, der overstiger 25 %. En betydelig<br />

del af disse lande har tilsvarende - og i nogle tilfælde mere lempelige - regler for<br />

den til anpartsselskab svarende selskabstype.<br />

5.3 Sammenhæng mellem selskabets kapitalisering og ledelsesansvaret<br />

I sammenhæng med de spørgsmål vedrørende minimumskapital og delvis indbetaling<br />

af tegnet kapital, som er behandlet i punkt 5.1 og 5.2 ovenfor, har undersøgelsen indeholdt<br />

spørgsmål om, hvorvidt der i de omfattede lande er (omvendt) proportionalitet<br />

mellem et selskabs kapitalisering/soliditet og ledelsesansvaret, og hvorvidt ledelsen i et<br />

underkapitaliseret selskab har særlige pligter.<br />

For så vidt angår ledelsens forpligtelser, gælder det i medfør af art. 17 i 2. selskabsdirektiv<br />

77/91/EF som ændret ved direktiv 2006/68/EF for de af undersøgelsen omfattede<br />

lande, der er medlem af EU/EØS, at der i disse lande skal ske indkaldelse af generalforsamlingen,<br />

hvis den til aktieselskab svarende selskabstype har tabt betydelige dele<br />

(der højst kan udgøre halvdelen) af den tegnede kapital. Denne forpligtelse påhviler i<br />

praksis ledelsen, som er det selskabsorgan, der har indseende med selskabets kapitalberedskab.<br />

Medlemsstaterne er kun forpligtede til at implementere kravene i 2. selskabsdirektiv<br />

med ændringer for så vidt angår den til aktieselskab svarende selskabstype,<br />

men de indkomne svar viser, at flere lande har indført parallelle kapitaltabsregler<br />

for den til anpartsselskab svarende selskabstype.<br />

For så vidt angår (omvendt) proportionalitet mellem selskabets kapitalisering/soliditet<br />

og ledelsens ansvar, angiver de fleste af de indkomne svar, at der ikke eksisterer en<br />

sådan omvendt proportionalitet. For Irland, Spanien og Sverige er det dog eksplicit oplyst,<br />

at ledelsen af selskabet kan ifalde bødeansvar (Irland), solidarisk hæftelse for en<br />

del af selskabets gæld (Spanien) eller erstatningsansvar (Sverige), hvis ledelsen ikke<br />

42 / 112