PDF uden ophavsretligt beskyttede sider - Peter Havskov Christensen

PDF uden ophavsretligt beskyttede sider - Peter Havskov Christensen

PDF uden ophavsretligt beskyttede sider - Peter Havskov Christensen

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Materialesamling til edb-revision<br />

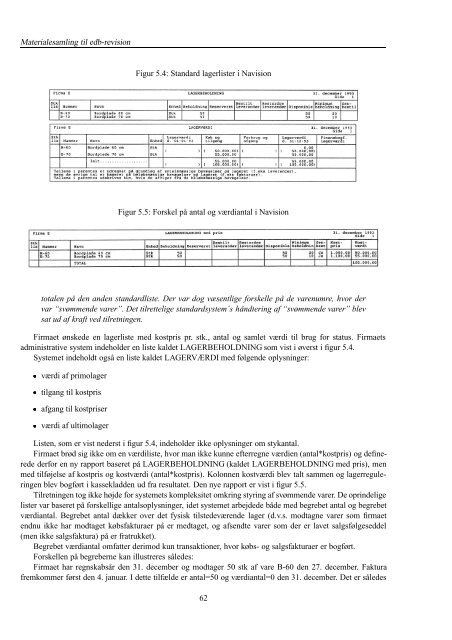

Figur 5.4: Standard lagerlister i Navision<br />

Figur 5.5: Forskel p˚a antal og værdiantal i Navision<br />

totalen p˚a den anden standardliste. Der var dog væsentlige forskelle p˚a de varenumre, hvor der<br />

var “svømmende varer”. Det tilrettelige standardsystem´s h˚andtering af “svømmende varer” blev<br />

sat ud af kraft ved tilretningen.<br />

Firmaet ønskede en lagerliste med kostpris pr. stk., antal og samlet værdi til brug for status. Firmaets<br />

administrative system indeholder en liste kaldet LAGERBEHOLDNING som vist i øverst i figur 5.4.<br />

Systemet indeholdt ogs˚a en liste kaldet LAGERVÆRDI med følgende oplysninger:<br />

værdi af primolager<br />

tilgang til kostpris<br />

afgang til kostpriser<br />

værdi af ultimolager<br />

Listen, som er vist nederst i figur 5.4, indeholder ikke oplysninger om stykantal.<br />

Firmaet brød sig ikke om en værdiliste, hvor man ikke kunne efterregne værdien (antal*kostpris) og definerede<br />

derfor en ny rapport baseret p˚a LAGERBEHOLDNING (kaldet LAGERBEHOLDNING med pris), men<br />

med tilføjelse af kostpris og kostværdi (antal*kostpris). Kolonnen kostværdi blev talt sammen og lagerreguleringen<br />

blev bogført i kassekladden ud fra resultatet. Den nye rapport er vist i figur 5.5.<br />

Tilretningen tog ikke højde for systemets kompleksitet omkring styring af svømmende varer. De oprindelige<br />

lister var baseret p˚a forskellige antalsoplysninger, idet systemet arbejdede b˚ade med begrebet antal og begrebet<br />

værdiantal. Begrebet antal dækker over det fysisk tilstedeværende lager (d.v.s. modtagne varer som firmaet<br />

endnu ikke har modtaget købsfakturaer p˚a er medtaget, og afsendte varer som der er lavet salgsfølgeseddel<br />

(men ikke salgsfaktura) p˚a er fratrukket).<br />

Begrebet værdiantal omfatter derimod kun transaktioner, hvor købs- og salgsfakturaer er bogført.<br />

Forskellen p˚a begreberne kan illustreres s˚aledes:<br />

Firmaet har regnskabs˚ar den 31. december og modtager 50 stk af vare B-60 den 27. december. Faktura<br />

fremkommer først den 4. januar. I dette tilfælde er antal=50 og værdiantal=0 den 31. december. Det er s˚aledes<br />

62