Noter - Topdanmark

Noter - Topdanmark Noter - Topdanmark

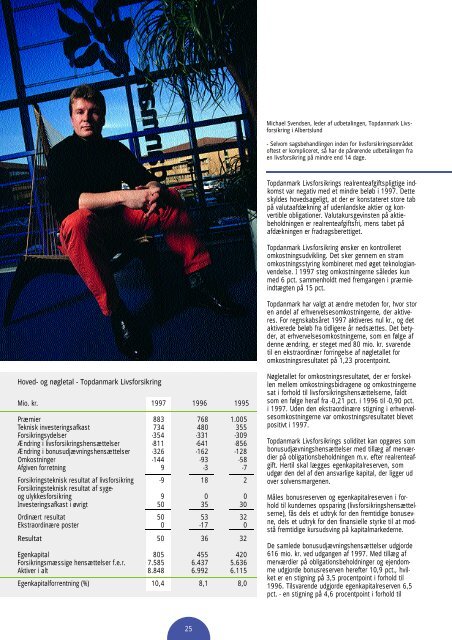

Hoved- og nøgletal - Topdanmark Livsforsikring Mio. kr. 1997 1996 1995 Præmier 883 768 1.005 Teknisk investeringsafkast 734 480 355 Forsikringsydelser -354 -331 -309 Ændring i livsforsikringshensættelser -811 -641 -856 Ændring i bonusudjævningshensættelser -326 -162 -128 Omkostninger -144 -93 -58 Afgiven forretning 9 -3 -7 Forsikringsteknisk resultat af livsforsikring -9 18 2 Forsikringsteknisk resultat af syge- og ulykkesforsikring 9 0 0 Investeringsafkast i øvrigt 50 35 30 Ordinært resultat 50 53 32 Ekstraordinære poster 0 -17 0 Resultat 50 36 32 Egenkapital 805 455 420 Forsikringsmæssige hensættelser f.e.r. 7.585 6.437 5.636 Aktiver i alt 8.848 6.992 6.115 Egenkapitalforrentning (%) 10,4 8,1 8,0 25 Michael Svendsen, leder af udbetalingen, Topdanmark Livsforsikring i Albertslund - Selvom sagsbehandlingen inden for livsforsikringsområdet oftest er kompliceret, så har de pårørende udbetalingen fra en livsforsikring på mindre end 14 dage. Topdanmark Livsforsikrings realrenteafgiftspligtige indkomst var negativ med et mindre beløb i 1997. Dette skyldes hovedsageligt, at der er konstateret store tab på valutaafdækning af udenlandske aktier og konvertible obligationer. Valutakursgevinsten på aktiebeholdningen er realrenteafgiftsfri, mens tabet på afdækningen er fradragsberettiget. Topdanmark Livsforsikring ønsker en kontrolleret omkostningsudvikling. Det sker gennem en stram omkostningsstyring kombineret med øget teknologianvendelse. I 1997 steg omkostningerne således kun med 6 pct. sammenholdt med fremgangen i præmieindtægten på 15 pct. Topdanmark har valgt at ændre metoden for, hvor stor en andel af erhvervelsesomkostningerne, der aktiveres. For regnskabsåret 1997 aktiveres nul kr., og det aktiverede beløb fra tidligere år nedsættes. Det betyder, at erhvervelsesomkostningerne, som en følge af denne ændring, er steget med 80 mio. kr. svarende til en ekstraordinær forringelse af nøgletallet for omkostningsresultatet på 1,23 procentpoint. Nøgletallet for omkostningsresultatet, der er forskellen mellem omkostningsbidragene og omkostningerne sat i forhold til livsforsikringshensættelserne, faldt som en følge heraf fra -0,21 pct. i 1996 til -0,90 pct. i 1997. Uden den ekstraordinære stigning i erhvervelsesomkostningerne var omkostningsresultatet blevet positivt i 1997. Topdanmark Livsforsikrings soliditet kan opgøres som bonusudjævningshensættelser med tillæg af merværdier på obligationsbeholdningen m.v. efter realrenteafgift. Hertil skal lægges egenkapitalreserven, som udgør den del af den ansvarlige kapital, der ligger ud over solvensmargenen. Måles bonusreserven og egenkapitalreserven i forhold til kundernes opsparing (livsforsikringshensættelserne), fås dels et udtryk for den fremtidige bonusevne, dels et udtryk for den finansielle styrke til at modstå fremtidige kursudsving på kapitalmarkederne. De samlede bonusudjævningshensættelser udgjorde 616 mio. kr. ved udgangen af 1997. Med tillæg af merværdier på obligationsbeholdninger og ejendomme udgjorde bonusreserven herefter 10,9 pct., hvilket er en stigning på 3,5 procentpoint i forhold til 1996. Tilsvarende udgjorde egenkapitalreserven 6,5 pct. - en stigning på 4,6 procentpoint i forhold til

Livsforsikringsaktiviteter 1996. Den samlede nettopengetank svarer således til 17,4 pct. af livsforsikringshensættelserne. Det er Topdanmarks politik at sikre en stabil og konkurrencedygtig forrentning af kundernes opsparing. Afkastet i den periode, hvor der er foretaget officielle afkastmålinger, det vil sige fra 1991 til 1997, har i gennemsnit udgjort 9,2 pct. efter realrenteafgift. Dette vurderes at være blandt de bedste afkast i branchen. I 1997 var afkastet, opgjort til markedsværdi, 10,4 pct. efter realrenteafgift. På baggrund af det gunstige investeringsresultat i 1997 har Topdanmark Livsforsikring forhøjet bonusrenterne efter realrenteafgift for 1998 med 2,0 procentpoint i forhold til de tidligere udmeldte bonusrenteforventninger. Bonusrenten er herefter fastsat til 7,6 pct. for firmapensionsordninger og til 7,4 pct. for private ordninger. Bonusrenterne, i både Topdanmark Livsforsikring og BG Pension, er fastsat ud fra en realistisk vurdering af selskabernes fremtidige afkast og størrelsen af bonusudjævningshensættelserne. Fastholdes det gældende lave renteniveau, betyder bonusrenterne for 1998, at en del af de tidligere års positive investeringsafkast, der er opsparet som bonusudjævningshensættelser, vil tilgå kunderne. Topdanmark Livsforsikring koncernen 26 BG Pension BG Pension indgår som et datterselskab i Topdanmark Livsforsikring, og Topdanmark Livsforsikrings andel af resultatet i BG Pension indgår som en del af investeringsafkastet i moderselskabet. Bruttopræmierne i BG Pension udgjorde 842 mio. kr. i 1997 mod 699 mio. kr. i 1996, hvilket svarer til en stigning på 21 pct. Herudover udgjorde bruttopræmierne for syge- og ulykkesforsikring 69 mio. kr. i 1997 mod 56 mio. kr. i 1996. Både Topdanmark Livsforsikring og BG Pension har herved fortsat den hastige vækst og var også i 1997 blandt Danmarks hastigst voksende livs- og pensionsforsikringsselskaber. Markedsandelen for livsforsikringskoncernen, der i 1996 var i underkanten af 5 pct., er blevet udbygget i 1997. Stigningen i BG Pensions bruttopræmier udgør 28 pct. for præmiebetalte forsikringer og 16 pct. for indskudsbetalte forsikringer. Ved udgangen af 1997 udgjorde de forsikringsmæssige hensættelser 2.514 mio. kr. mod 1.729 mio. kr. ved udgangen af 1996 svarende til en stigning på 45 pct. Nøgletal 1997 1996 1995 1994 1993 Afkastnøgletal Afkast før realrenteafgift 10,8% 11,1% 12,2% 0,0% 17,9% Afkast efter realrenteafgift 10,6% 10,5% 11,0% -1,3% 17,1% Afkast efter korrigeret realrenteafgift 9,7% 9,5% 9,5% -1,0% 14,2% Omkostningsnøgletal Omkostningsprocent 11,1% 11,8% 10,7% 17,0% 12,9% Omkostninger som rentemarginal 1,7% 1,6% 1,8% 1,8% 1,8% Omkostninger pr. forsikret (kr.) 1.189 1.091 1.175 1.137 1.071 Omkostningsresultat -0,72% -0,23% 0,32% 0,13% 0,04% Risikonøgletal Risikoresultat 0,36% 0,48% 0,37% 0,13% -0,17% Konsolideringsnøgletal Bonusreserve 9,3% 6,8% 2,7% -0,5% 4,7% Egenkapitalreserve 5,2% 1,4% 1,6% 2,1% 2,0% Solvensgrad 202% 133% 134% 143% 138% Syge- og ulykkesforsikring Erstatningsprocent f.e.r. 57,8% 78,3% Omkostningsprocent f.e.r. 15,4% 23,0%

- Page 1 and 2: Indhold Kort om Topdanmark 2 Kort o

- Page 3 and 4: 1997 i sammendrag 1997 blev et tilf

- Page 5 and 6: Direktionens og bestyrelsens beretn

- Page 7 and 8: Direktionens og bestyrelsens beretn

- Page 9 and 10: Som et supplement til selskabets eg

- Page 11 and 12: Forventninger til fremtiden Forvent

- Page 13 and 14: Morten Hatting, operatør, Tophuset

- Page 15 and 16: Investeringspolitik og finansiering

- Page 17 and 18: Skadeforsikringsaktiviteter Combine

- Page 19 and 20: Skadeforsikringsaktiviteter Salgsor

- Page 21 and 22: Skadeforsikringsaktiviteter Salget

- Page 23: Livsforsikringsaktiviteter Fortsat

- Page 27 and 28: Øvrige aktiviteter Afviklingsaktiv

- Page 29 and 30: Samarbejdspartnere Eureko Topdanmar

- Page 31 and 32: Tilbuddet er blevet positivt modtag

- Page 33 and 34: Aktionærforhold Som en følge af e

- Page 35 and 36: Informationsteknologi Øgede IT-inv

- Page 37 and 38: Anvendt regnskabspraksis Generelt T

- Page 39 and 40: Anvendt regnskabspraksis Administra

- Page 41 and 42: Anvendt regnskabspraksis Hensættel

- Page 43 and 44: Regnskabsberetning Koncernbalancen

- Page 45 and 46: Selskabets påtegninger Direktion B

- Page 47 and 48: Femårsoversigt Beløb i mio. kr. 1

- Page 49 and 50: Koncernen Moderselskabet Beløb i m

- Page 51 and 52: Koncernen Moderselskabet Beløb i m

- Page 53 and 54: Noter Beløb i mio. kr. Koncernen 1

- Page 55 and 56: Beløb i mio. kr. Års- Koncernen M

- Page 57 and 58: Beløb i mio. kr. Koncernen 1997 19

- Page 59 and 60: Beløb i mio. kr. Koncernen Moderse

- Page 61 and 62: Koncernen Moderselskabet 1997 1996

- Page 63 and 64: Beløb i mio. kr. Koncernen Moderse

- Page 65 and 66: Ikke konsoliderede virksomheder Ege

- Page 67 and 68: Aktiver og afkast til markedsværdi

- Page 69 and 70: 1997 1996 1997 1996 Brand og løsø

- Page 71 and 72: Resultatopgørelse Topdanmark Forsi

- Page 73 and 74: Beløb i mio. kr. Note 1997 1996 PA

Hoved- og nøgletal - <strong>Topdanmark</strong> Livsforsikring<br />

Mio. kr. 1997 1996 1995<br />

Præmier 883 768 1.005<br />

Teknisk investeringsafkast 734 480 355<br />

Forsikringsydelser -354 -331 -309<br />

Ændring i livsforsikringshensættelser -811 -641 -856<br />

Ændring i bonusudjævningshensættelser -326 -162 -128<br />

Omkostninger -144 -93 -58<br />

Afgiven forretning 9 -3 -7<br />

Forsikringsteknisk resultat af livsforsikring -9 18 2<br />

Forsikringsteknisk resultat af syge-<br />

og ulykkesforsikring 9 0 0<br />

Investeringsafkast i øvrigt 50 35 30<br />

Ordinært resultat 50 53 32<br />

Ekstraordinære poster 0 -17 0<br />

Resultat 50 36 32<br />

Egenkapital 805 455 420<br />

Forsikringsmæssige hensættelser f.e.r. 7.585 6.437 5.636<br />

Aktiver i alt 8.848 6.992 6.115<br />

Egenkapitalforrentning (%) 10,4 8,1 8,0<br />

25<br />

Michael Svendsen, leder af udbetalingen, <strong>Topdanmark</strong> Livsforsikring<br />

i Albertslund<br />

- Selvom sagsbehandlingen inden for livsforsikringsområdet<br />

oftest er kompliceret, så har de pårørende udbetalingen fra<br />

en livsforsikring på mindre end 14 dage.<br />

<strong>Topdanmark</strong> Livsforsikrings realrenteafgiftspligtige indkomst<br />

var negativ med et mindre beløb i 1997. Dette<br />

skyldes hovedsageligt, at der er konstateret store tab<br />

på valutaafdækning af udenlandske aktier og konvertible<br />

obligationer. Valutakursgevinsten på aktiebeholdningen<br />

er realrenteafgiftsfri, mens tabet på<br />

afdækningen er fradragsberettiget.<br />

<strong>Topdanmark</strong> Livsforsikring ønsker en kontrolleret<br />

omkostningsudvikling. Det sker gennem en stram<br />

omkostningsstyring kombineret med øget teknologianvendelse.<br />

I 1997 steg omkostningerne således kun<br />

med 6 pct. sammenholdt med fremgangen i præmieindtægten<br />

på 15 pct.<br />

<strong>Topdanmark</strong> har valgt at ændre metoden for, hvor stor<br />

en andel af erhvervelsesomkostningerne, der aktiveres.<br />

For regnskabsåret 1997 aktiveres nul kr., og det<br />

aktiverede beløb fra tidligere år nedsættes. Det betyder,<br />

at erhvervelsesomkostningerne, som en følge af<br />

denne ændring, er steget med 80 mio. kr. svarende<br />

til en ekstraordinær forringelse af nøgletallet for<br />

omkostningsresultatet på 1,23 procentpoint.<br />

Nøgletallet for omkostningsresultatet, der er forskellen<br />

mellem omkostningsbidragene og omkostningerne<br />

sat i forhold til livsforsikringshensættelserne, faldt<br />

som en følge heraf fra -0,21 pct. i 1996 til -0,90 pct.<br />

i 1997. Uden den ekstraordinære stigning i erhvervelsesomkostningerne<br />

var omkostningsresultatet blevet<br />

positivt i 1997.<br />

<strong>Topdanmark</strong> Livsforsikrings soliditet kan opgøres som<br />

bonusudjævningshensættelser med tillæg af merværdier<br />

på obligationsbeholdningen m.v. efter realrenteafgift.<br />

Hertil skal lægges egenkapitalreserven, som<br />

udgør den del af den ansvarlige kapital, der ligger ud<br />

over solvensmargenen.<br />

Måles bonusreserven og egenkapitalreserven i forhold<br />

til kundernes opsparing (livsforsikringshensættelserne),<br />

fås dels et udtryk for den fremtidige bonusevne,<br />

dels et udtryk for den finansielle styrke til at modstå<br />

fremtidige kursudsving på kapitalmarkederne.<br />

De samlede bonusudjævningshensættelser udgjorde<br />

616 mio. kr. ved udgangen af 1997. Med tillæg af<br />

merværdier på obligationsbeholdninger og ejendomme<br />

udgjorde bonusreserven herefter 10,9 pct., hvilket<br />

er en stigning på 3,5 procentpoint i forhold til<br />

1996. Tilsvarende udgjorde egenkapitalreserven 6,5<br />

pct. - en stigning på 4,6 procentpoint i forhold til